ミレニアル世代・Z世代の皆さん、つみたてNISAで資産運用を検討している皆さん

こんにちは。millenisa(ミレニサ)です。

この記事ではつみたてNISAの実績を公開します。

現在、積立を継続している商品は下記の3つです。

- eMAXIS Slim米国株式(S&P500)

- SBI新興国株式インデックスファンド

- eMAXIS Slimバランス(8資産均等型)

この記事では『つみたてNISAのトータルリターン』を公開します。

つみたてNISAは2018年1月の制度開始と同時に積立開始しています。

本記事の実績公開は2021年6月末時点実績となるので、3年6ヶ月経過している事になります。

また『つみたてNISA』だけではなく『一般NISA』も含めた全7年間の実績も公開します。

どのくらいの元本で何年でどれだけ利益が出るのか?

『つみたてNISA』はやるべきか、やらないほうがいいのか?

リアルな実績を見ていただいて参考にしていただければと思います!

夫婦2人でつみたてNISAによる資産運用

我が家は夫婦2人で『つみたてNISA』の口座を作って資産運用しています。

ちなみに僕の口座は『積極的運用』、妻の口座は『保守的運用』として

口座ごとに用途・目的を使い分けています。

- つみたてNISAの非課税期間のメリットを最大限活用

- 20〜40年の長期運用で、年利7〜10%前後の高いリターンを目標

- つみたてNISAの中ではハイリスク・ハイリターン銘柄を選択

メイン:eMAXIS Slim米国株式(S&P500)

サブ :SBI・新興国株式インデックス・ファンド

- 車や家など大きな買い物、子供の教育資金を目的とした運用

- 5〜20年以内に順次解約の可能性あり・年利5%程度を目標

- 解約時のリスク軽減のため、ローリスク・ローリターン銘柄を選択

eMAXIS Slimバランス(8資産均等型)

夫婦2人でつみたてNISAによる資産運用が出来るのはメリットです。

つみたてNISAの投資可能期間は2037年→2042年までに延長されました。

2018年から利用している僕の場合は、計25年で最大1,000万円

2019年から利用している妻の場合は、計24年で最大960万円

投資可能期間ではなく保有期間で考えると、2042年に積立てた40万は、2061年まで保有できる事になります。これがつみたてNISAの真のメリットになりますが、これはまた別の記事で取り上げたいと思います。

つみたてNISAのメリットを上手にフル活用すれば、資産を築く助けになるのは間違いないと思います。ここから得られる利益が非課税というのは非常に大きいですね!

この記事では積極的運用口座(本人)と保守的運用口座(妻)を合わせた全ての実績を公開しています。

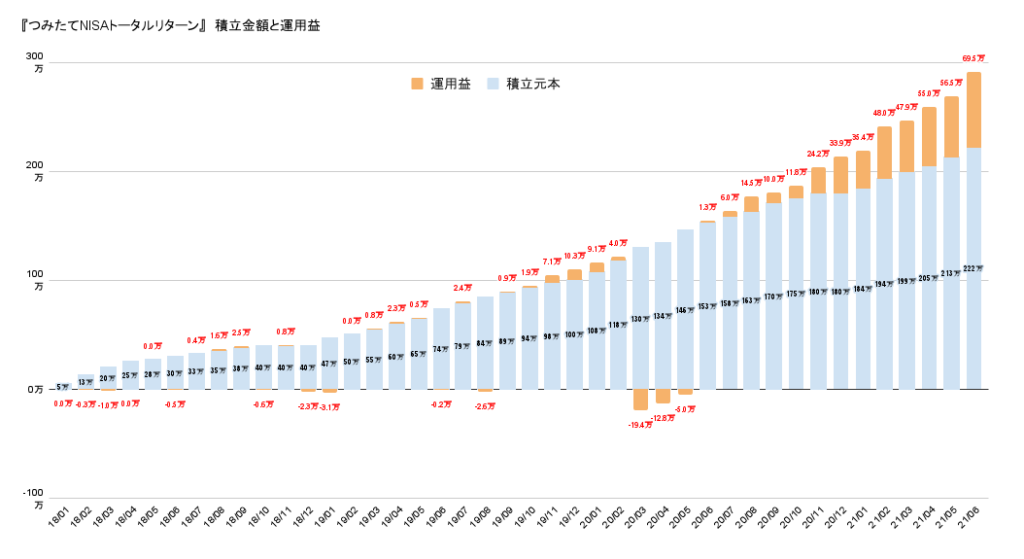

つみたてNISAトータルリターン-運用実績

- 積立期間:3年6ヶ月

- 積立金額:58,333円(毎月)

- 積立元本:2,215,000円

- 評価金額:2,910,175円

- 損 益:695,175円(+31.4%)

- 積立元本:4,041,000円(延べ金額)

- 評価金額:4,999,109円

- 評価金額:958,109円(+23.7%)

つみたてNISAの制度スタートと同時に積立てを開始しており、2021年6月で3年6ヶ月経過しています。

3年6ヶ月で70万円弱の利益が出ていますので、非常に良い成績となっています。

利回りとしては年率換算14%前後になるでしょうか。

2020年3月のコロナショックで大暴落してから、アメリカを筆頭にして株価が回復してその後も大きく上昇を続けています。そうした影響を受けて3年6ヶ月の短期間では考えられないほどの好成績となっています。

ここまで大きな動きはリーマンショック然り、数年〜10年に一度起きる事柄です。

今の異常な好成績だけを見て過度な期待を抱くべきではありません。

長期の資産運用では上下を繰り返しながら落ち着いた動きに収まってきます。悪い時も動きがない時もあるので一喜一憂せず淡々と積立てを継続する事が大切ですね。

グラフで見る運用実績

グラフで運用実績を公開する事により、実際に積立を始める上でのシミュレーションとしてお役に立てればと思っています。

金融庁やSBI証券や楽天証券でも無料で自由にシミュレーションは出来るので、それらも是非おすすめです。僕も何度も利用しています。

しかしリアルな実績となると意味合いが変わってきます。大きく下がる時もあれば上がる時もあります。平凡な動きが長く続く時もあります。そうした実態を知る上では、リアルな実績をグラフで見ることは参考になると思います。

僕のブログでは積立継続中や保有中の各銘柄の実績をグラフで公開しますので、是非ご覧いただければ幸いです。

積立元本と運用益の推移

2018年1月のつみたてNISA制度の開始と当時に積立てを継続しています。当初は僕の口座だけでしたが、2019年3月からは妻も口座を作って積立てを継続しています。

こうして見ると利益が出ていない正直つまらない時も、コロナショックの大暴落で大きな損失が出てからも淡々と積立てを継続している事が分かりますね。

もし2020年3月のコロナショックで、20万円の損失に耐える事ができず売却していれば今の状況には結びついていません。継続が大切であることがよく理解いただけると思います。

コロナショック後に株価が下ったことをきっかけにして、若いミレニアル世代やZ世代の資産運用が活発になっているようです。

こうした世代はリーマンショックやコロナショックを経験していないので、それが逆に資産運用に対して積極的になっていると分析もされています。しかし耐性がないことも懸念されています。

日本の若い世代においても欧米諸国のように長期の資産運用が根付くかどうか。

今が転換点になっているのは間違いありません。

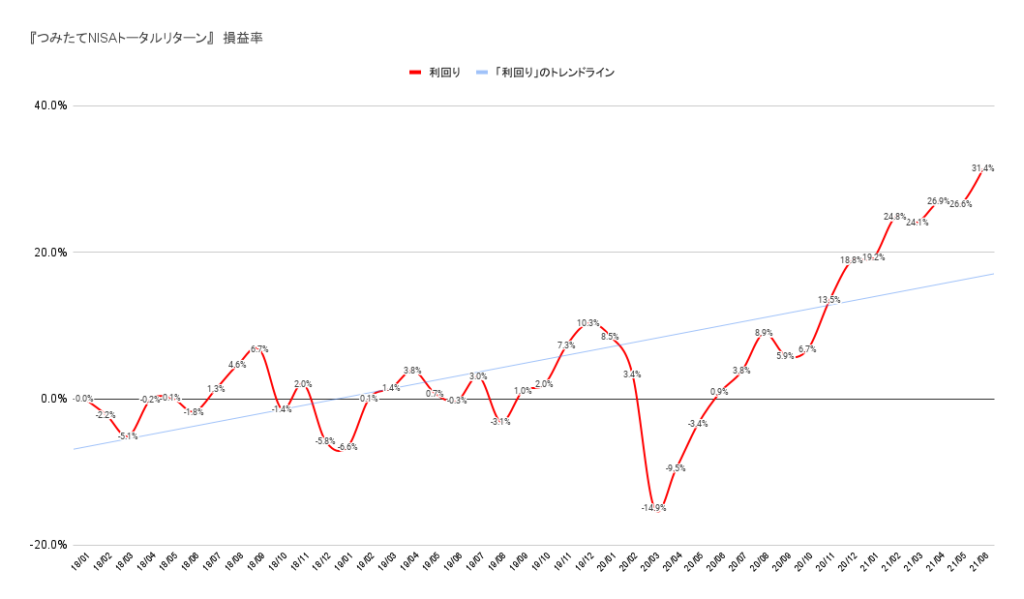

損益率の推移

この3年6ヶ月でもマイナス、プラス、平坦な時、大きく上下している時など様々な動きがある事が分かると思います。

資産運用において、短期間では最大最小のリターンの変動幅が大きくなり、長期間では最大最小リターンの変動幅が小さくなり、ほぼプラスになることが証明されています。

多くの人が変動幅が大きい時に資産運用をやめてしまって、長期間でのメリットを享受できる前に離脱している事も統計上分かっています。これが日本の金融リテラシーが低いと言われ続けている所以です。

アメリカや世界の株式市場に連動するインデックスファンドの積立てを淡々と継続するならば、大きな資産形成に繋がる。これもまた過去何十年に渡って歴史が証明しています。

『愚者は経験に学び、賢者は歴史に学ぶ』

ビスマルクのこの格言は、資産運用の世界においても間違いなく当てはまるでしょう。

まとめ

- 積立期間:3年6ヶ月

- つみたてNISA運用成績:2,910,175円(+695,175円)

(一般NISA含む):4,999,109円(+958,109円) - まだ短期間とはいえ継続する事の重要性を実感

- 今の好成績は特殊。今後も過度な期待を抱かず冷静に淡々と積立継続

3年6ヶ月で今の成績はなかなか好調です。しかし長期の資産運用のゴールはまだまだ先で今は途中経過でしかありません。

ですので今の状況をポジティブに捉えて継続する上でのメンタル的な支えとしつつ、今後も冷静に淡々と積立てを継続していきたいと思います。

ミレニアル世代やZ世代の皆さんには、つみたてNISAやiDeCoの制度を利用して資産運用を検討している方、また始めたけど損失が出て不安になったりしている方もいると思います。

僕のブログの目的は、リアルな実績に加えてグラフで過去から今までの動きを公開して、長期の資産運用を継続する事のメリットを証明する事でもあります。

もちろん買付銘柄や積立金額も人それぞれ異なりますが、このブログを通して少しでもお役に立てればと考えています。

最後まで読んでいただきありがとうございました!

よければ他の記事も読んでください!