ミレニアル世代・Z世代の皆さん、NISAで資産運用を検討している皆さん

こんにちは。millenisa(ミレニサ)です。

この記事ではつみたてNISAのリアルな実績を公開ています。

つみたてNISAは2018年1月の制度開始と同時に積立開始しています。

今は2023年2月となるので、5年2ヶ月経過している事になります!

確か日本の資産運用の平均保有期間は3年前後だったと思うので5年以上は長い部類ですね。

つみたてNISAを利用した資産運用で5年以上経過している人は少数派だと思います。

金融コンサルタントやファイナンシャルプランナー、それにYouTuberがよくNISAの解説をしていますが、実際に運用している生の情報は意外と少ないです。

まだNISAをはじめてない人も資産運用を始めて間もない方も、このブログの実績を通してどのくらいの元本で何年でどれだけ利益が出るのか、シミレーション感覚で見てもらって、『NISA』で資産運用を検討する上での参考にしていただければと思います!

2023年2月時点で積立を継続している商品は下記の4つです。

- eMAXIS Slim米国株式(S&P500)

- SBI新興国株式インデックスファンド

- eMAXIS Slimバランス(8資産均等型)

- SBI・V・全世界株式インデックスファンド

夫婦2人でつみたてNISAによる資産運用

我が家は夫婦2人で『つみたてNISA』の口座を作って資産運用しています。

ちなみに僕の口座は『積極的運用』、妻の口座は『保守的運用』として

口座ごとに用途・目的を使い分けています。

- つみたてNISAの非課税期間のメリットを最大限活用

⇛2024年からは恒久化が決定 - 20〜40年の長期運用で、年利7〜10%前後の高いリターンを目標

- つみたてNISAの中ではハイリスク・ハイリターン銘柄を選択

メイン:eMAXIS Slim米国株式(S&P500)

サブ :SBI・新興国株式インデックス・ファンド

- 車や家など大きな買い物、子供の教育資金を目的とした運用

- 5〜20年以内に順次解約の可能性あり・年利5%程度を目標

- 解約時のリスク軽減のため、ローリスク・ローリターン銘柄をメインに選択

メイン:eMAXIS Slimバランス(8資産均等型)

サブ :SBI・V・全世界株式インデックスファンド

夫婦2人でつみたてNISAによる資産運用が出来るのはメリットです。

元々つみたてNISAの投資可能期間は2037年→2042年までに延長されましたが、何と2024年から恒久化となります。上限投資金額は何と1,800万円!夫婦で3,600万円!

でも・・・これを上限まで満額で運用するのはとても無理ですね(汗)

夫婦2人で頑張って年間投資額100万円といったところなので、まぁ無理せずできる範囲で長期視点を忘れず資産運用するのは、NISAが恒久化になっても同じですね!

それでは積極的運用口座(本人)と保守的運用口座(妻)を合わせた実績を公開します。

つみたてNISA運用実績−5年経過(保有中のみ)

- 積立期間:5年2ヶ月

- 積立金額:48,000円(毎月平均)

- 積立元本:3,022,000円

- 評価金額:3,818,244円

- 損 益:796,244円(+26.3%)

つみたてNISAの制度スタートと同時に積立てを開始しており、2023年2月で5年2ヶ月経過しています。

5年で80万円弱の利益が出ていますのでまずまずの成績と思います。後述のグラフで見ていただくと分かりますが、2022年以降の株式市場は低調な動きなので損益額も横ばいとなっています。

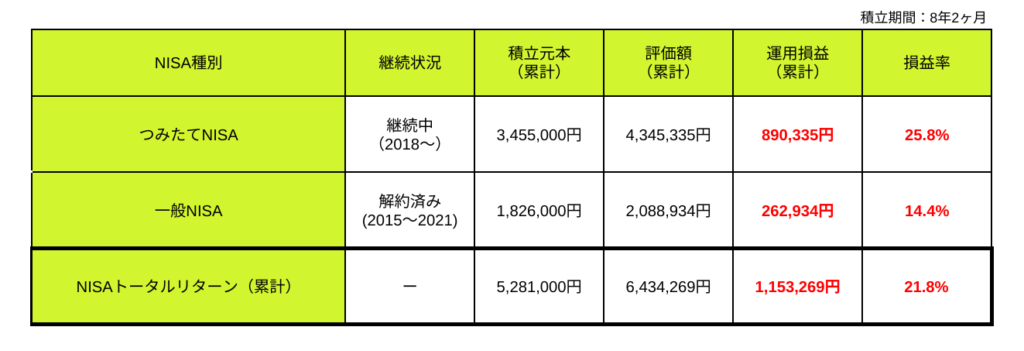

一般NISA&つみたてNISA運用実績(保有中+解約済)

- 積立元本:5,281,000円(累計)

- 評価金額:6,434,269円

- 損 益:1,153,269円(+21.8%)

一般NISAとつみたてNISAの実績を合計すると損益額は+1,153,269円と100万円を超える成績となっています。約8年でプラス100万円ですが、実は最初からつみたてNISAの制度だけで資産運用が出来ていれば既にプラス200万は優に超えていました。制度としてはどんどん進化しているので仕方ないですが何だか勿体ない気がしますね。

でも何もしなければこの100万円は無かったものです。

銀行に預けているだけであれば、積立元本5,281,000円に金利の数百円が増えているだけです。銀行に預けるだけではお金は働くことができないので、如何に時間の無駄かが分かりますね。

グラフで見る運用実績

グラフで運用実績を公開する事により、実際に積立を始める上でのシミュレーションとしてお役に立てればと思っています。

金融庁やSBI証券や楽天証券でも無料で自由にシミュレーションは出来るので、それらも是非おすすめです。僕も何度も利用しています。

しかしリアルな実績となると意味合いが変わってきます。大きく下がる時もあれば上がる時もあります。平凡な動きが長く続く時もあります。そうした実態を知る上では、リアルな実績をグラフで見ることは参考になると思います。

僕のブログでは積立継続中や保有中の各銘柄の実績をグラフで公開しますので、是非ご覧いただければ幸いです。

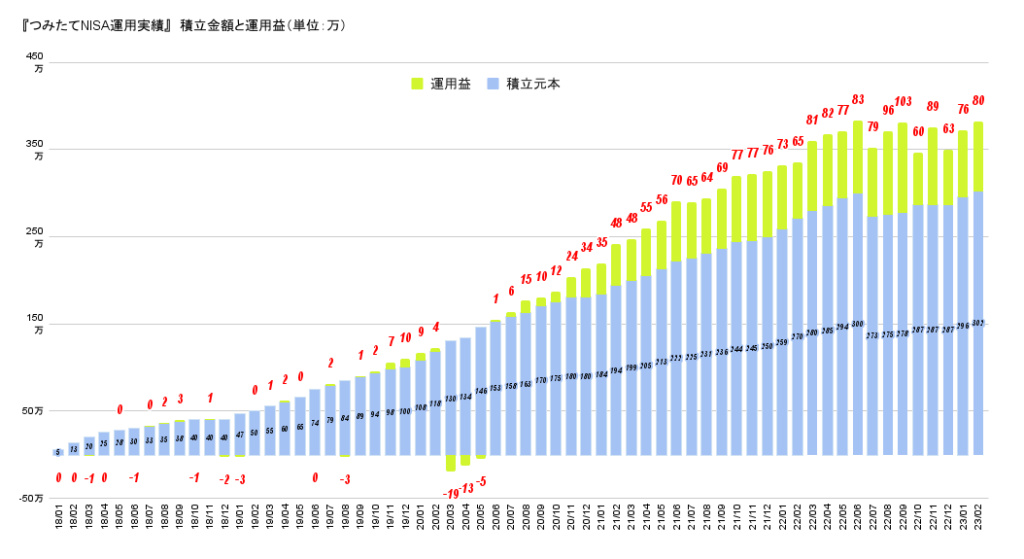

積立元本と運用益の推移

2018年1月のつみたてNISA制度の開始と当時に積立てを継続しています。当初は僕の口座だけでしたが、2019年3月からは妻も口座を作って積立てを継続しています。

こうして見ると過去を振り返ると始めて2年半くらいは正直つまらない動きになっていますね。

この2年半くらいで思ったより増えないと考えて、資産運用を辞める人が多いのかもしれません。

しかし2020年3月のコロナショックで状況は一転します。一度は▲20万円くらいの損失が出ているのが分かると思います。それでも積立を止めずに毎月積立を継続しています。

このコロナショックから2021年の株式市場の急回復を境に、ミレニアル世代やZ世代の若い世代の資産運用に参加し始めたとも言われていますね。

その半年後の2021年9月頃からは株価が急回復して大幅に増益となっていますが、市場から離れず継続することの大切さが、こうして振り返るとよく分かりますね。

2022年に入ってからのプラスは増えたり減ったりの繰り返しですが、70〜100万円をプラスを維持しており、つみたてNISAも5年目に入って安定してきているのが分かります。

ちなみに2022年6月に30万円ほど資産が減っていますが、これは引越し費用に充てるためNISAを一部解約したためです。

NISAは活きた資産運用なので、必要な時には必要な分だけ解約して使うことができます。

これはiDeCoや定期預金とは違う特性ですし、利益が出ているからこそ解約もできるので、やはり長期の資産運用を継続して安定的に利益が出ている状況に持っていく必要性がありますね。

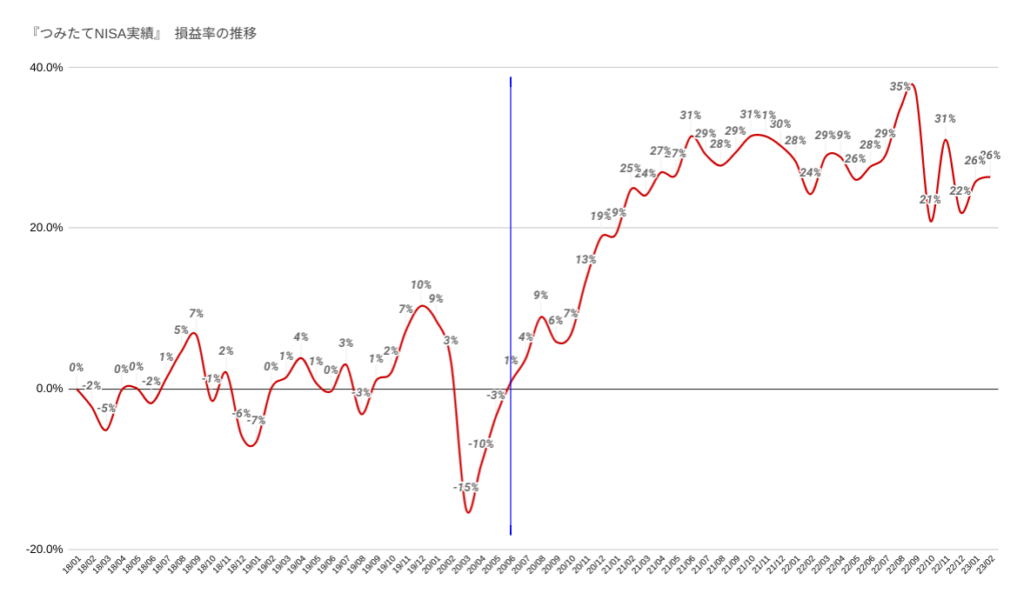

損益率の推移

次に損益率の推移の折れ線グラフになります。

縦に引いてる青線は、資産運用を始めた2018年1月から2年半経過した時点となっています。

こうしてみるとこの約5年間においては、前半2年半の『第一期』と後半2年半の『第二期』とで明らかに動きが異なることが分かります。

始めて2年半はそれ以降の株高に備える準備時間のようにも思いますね。

準備時間の間に150万円程度の積立金額があったからこそ、それ以降の株高を十分に享受できています。

やはり暴落や大きな損失を経験したとしても、市場に残り続けることの非常に重要であり、それがまた非常に難しいことも、多くの人のこれまでの経験が実証しています。

『愚者は経験に学び、賢者は歴史に学ぶ』

資産運用の世界において、ビスマルクのこの格言は資産運用の世界においても間違いなく当てはまるでしょう。

まとめ

5年2ヶ月で今の成績はなかなか好調でと思います。

しかし長期の資産運用にゴールはありません。

NISAも恒久化になることが決定していますので、向こう10年は資産を増やして、その後は資産を増やしつつ上手に使っていくことを考えなければなりません。

ミレニアル世代やZ世代の皆さんには、つみたてNISAやiDeCoの制度を利用して資産運用を検討している方、また始めたけど損失が出て不安になったりしている方もいると思います。

このブログの目的は、リアルな実績に加えてグラフで過去から今までの動きを公開して、長期の資産運用を継続する事のメリットを証明する事でもあります。

このブログをシミレーションとすれば、例えば夫婦二人で5年前から毎月5万円程度で積立を継続していれば、同じくらいの資産になっていたことになります。

もちろん買付銘柄や積立金額も人それぞれ異なりますが、このブログを通して少しでもNISAを利用した資産運用のお役に立てればと考えています。

資産運用に関して、人を騙したりする詐欺行為など様々な悪いニュースが出ていますが、お金が直ぐに増えるようなうまい話はありません。ましてや怪しい投資会社や知人にお金を預けて増えるなんて絶対に信じては駄目です。大学生や若い世代も被害に合っているニュースを耳にして悲しいばかりです。

ミレニアル世代やZ世代は時間が味方をしてくれます。国もNISA制度を大きく進化させて若い世代の資産運用に前向きです。コツコツと長期の資産運用に目を向けてくれたらと思います。