ミレニアル世代・20代の皆さん、つみたてNISAで資産運用を検討している皆さん

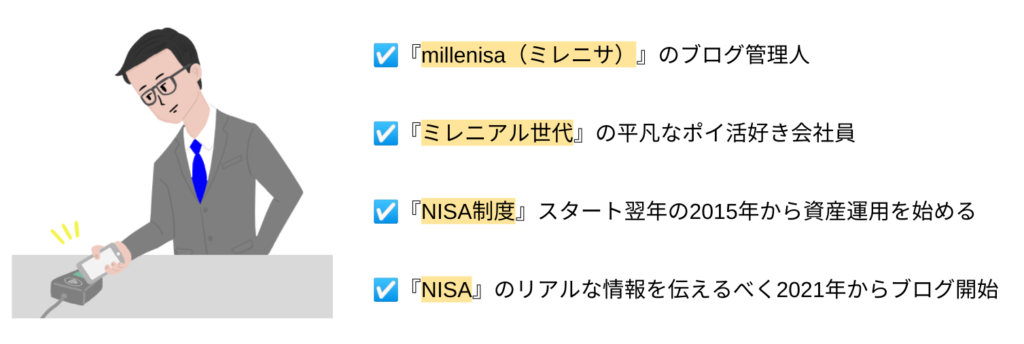

こんにちは。millenisa(ミレニサ)です。

自己紹介

この記事ではNISA運用歴7年の僕が、2015年からNISAで資産運用を始めた理由をお伝えします。

・NISAをはじめたいけど不安

・NISAってなに?あやしくないの?

・資産運用って損をしそう

・でも将来に備えてお金は増やしたい

僕も7年前は同じような疑問や不安を抱いていました。

初投稿ではなぜNISAによる資産運用をはじめたのか?その理由をお伝えします。

このブログの目的は実際の運用実績を公開する事によって、NISAや資産運用に対する情報源の一つとしてお役に立てればと考えています。

なぜ運用実績を公開する必要があるのか?

毎月○○円で○年でこれだけ利益が出る、損をする。といった仮定やシミュレーションはよく見かけます。

それに実際の運用データがあれば、マイナス・プラスの時もリアルな情報として参考になる。

と思っています。

都合の良い情報だけではなく、

実績を伴うリアルな情報を伝えるのが目的です。

資産運用をはじめた2つの理由

資産運用をはじめた理由は2つです。

①将来に対する漠然とした不安

②将来に対する経済的安定

資産運用をはじめる前の2014年に遡ってお伝えします。

将来に対する漠然な不安

2014年は消費税が5%から8%へと増税された年でした。2008年のリーマンショック後の数年間は個人としても給与やボーナスがカットされていましたし、その間は貯金も増えにくい状況でした。

ようやく世の中の景気も改善の兆しが見えてきて、給与も少しずつ増え始めた時期の増税だったので、インパクトとしては大きかったです。

家族の事も考えると、今の収入や貯金で大丈夫だろうか?といった

将来に対する漠然とした不安がありました。

2021年の今も世界的な経済危機の状況で、コロナによる影響はまだどうなるか分かりません。当時の経済危機とは種類も影響度も全く別物です。

しかし当時を思い起こすと、この漠然とした不安を解消する為に自分で行動する必要がある。と感じていました。そして今もまた同じ感情を抱いています。

将来に対する経済的安定

カッコつけた言い方をしていますが、つまり少しでも「お金を増やしたい」という事です。そこで考えたのが『NISA』を利用した資産運用です。

漠然とした将来への経済的な不安を解消する手段として、NISAの活用を検討し始めました。

NISAを始める前はコツコツ貯金して、少額の定期預金をたまにする程度で、資産運用は全くしていませんでした。

反対にバブル崩壊やリーマンショックなどで、FXや株で大損したといったマイナスの情報から、資産運用や投資といったものをひと括りにして、ネガティブなイメージを抱いていました。

今でもリスクの高い投資に対しては全く手を付けるつもりはありません。

そうした中で、新聞やネットで情報が入っていたNISAも、いまいち理解していませんでした。

そこで本などを買って、NISA制度や投資に対する知識を得ることからはじめました。

幾つかの本を読んで自分なりに情報収集した結果、NISAと長期資産運用は非常にシンプルであり「これなら大丈夫、やってみよう」と結論に至った訳です。

情報収集の中で特に感銘を受けたのが

『お金に働いてもらう』です。

日本は世界第3位の経済大国ですが、個人のGDPは20位以下ととても低いです。朝から晩まで働いて疲れて余裕が無くて個人としては生産性が低い。しかもプライベートよりも仕事を重視する価値観が長らく続いていました。今ようやく変わろうとしていますが。

もちろん一概には言えませんが、ヨーロッパにはバカンスがあり、ゆとりをもった人生を謳歌している人が多いように感じます。

その余裕はどこから生まれるのか。その一つが資産運用であると言えます。

実際に欧米の金融資産内訳は日本と比較して、現金・預金比率が低くて株式や投資信託が多ことを表したデータがあります。更に10年20年で見た金融資産の伸び率は倍以上の差があります。

これが『お金に働いてもらう』の意味です。こういった話しはまた別の機会に出来たらと思っています。

今は2014年当時と比較して、NISAや長期の資産運用に関しての情報は山程あります。

金融庁や証券会社、銀行の説明も分かりやすいですし、Youtubeでもたくさんの人が解説しています。

中でも「モーニングスター」のyoutubeチャンネルは、とても分かりやすく長期資産運用のメリットを説明しています。是非見てみてください。

少し話しが逸れましたが、当時はなぜNISAを「大丈夫、やってみよう」と思ったか。

それは「少額」「長期」「ネット証券」「制度」が理由です。

『NISA』で資産運用をする理由

『少額』

NISAは証券会社によりますが100円から始められます。

つまり100円でも5000円でも3万円でも、自分が好きな金額でいい訳です。

僕は店頭や人から勧められる金融系の商売・商品は苦手で敬遠しています。自分の経済的範囲で好きな金額を決めることができるのはピッタリでした。

ちなみに当時は『つみたてNISA』はスタートしておらず、一般NISAで年間投資額100万(その後120万)が限度額でした。そんなに使う事はできませんが、その範囲内で少額投資できることはメリットでした。

『長期』

まず『ハイリスク・ハイリターン』には興味がありません。大きなリスクは許容範囲外です。

短期ではその傾向が強くなるため、そうした金融商品に投資するつもりは全くありませんでした。

長期でコツコツと増やしていくというローリスク・ローリターンのスタンスが自分にはメリットでした。(個人見解としてNISAによる長期運用はローリスク・ローorミドルリターンと思っています)

当時は『つみたてNISA』はないので一般NISAの非課税投資期間5年、ロールオーバー(非課税投資枠延長)含めても最大10年でした。

しかし投資初心者の自分としては、5年、10年でも十分長期と思っていました。とにかく少額に加えて『長期』が自分の投資スタンスに合うと思いました。

※2018年からつみたてNISAに切り替えて運用中

『ネット証券』

何冊か読んだ本で共通して書かれているのが、「銀行窓口で勧められる商品は買ったらダメ」「ネット証券口座を開設するべき」でした。

しかもこうした本にはノーロード(手数料不要)や維持費の低い買うべき投信信託商品を丁寧に説明してくれています。

金融商品=銀行に行って相談するといったイメージが強かったので、このアドバイスはありがたかったです。

人から勧めらる金融商品だったり、そういう場所や対面が苦手な自分としては、相手のテリトリーに入らずネットで証券口座を作って、じっくり考えて自分で商品を選択できる『ネット証券』はピッタリの条件でした。

購入金額や購入日、ボーナス設定など細かな設定を、いつでもスマホ一つで出来るのもとても強みだと思います。

自分は『SBI証券』を利用していますが、『楽天証券』も口座開設数がどんどん増えているようです。商品数やポイント優遇、使いやすさなどで切磋琢磨している事は、ユーザーにとってありがたいですね。

「制度」

まず安心できる点として『NISA』は『国』が推奨している資産運用制度であることです。

途中で制度が終わったりする事はありません。そして「国」は税金を徴収する立場なのに、このNISAは通常の資産運用と違って、利益に対して課税されないことが大きなメリットです。

通常は株式や投資信託で得た運用益のなんと「20%」が課税されます。しかも自分で稼いだお金を将来の為に投資するのに、そこから20%も税金として収める事になります。1万だったら2000円、100万だったら20万円、1000万なら200万です・・・。

この運用益の「20%」の課税が免除されるのがNISAです。専用口座を作るだけで享受できる制度なので、投資をする上でこの制度を使わないのはとても勿体ない訳です。

国としても国民の1000兆円を超える現金預金を活用して『貯蓄から投資』の流れを作ったり、長期の資産運用によって個人の金融資産を増やして、消費や経済成長を促すとかいろんな考えがあると思います。とはいえ利益が「非課税」になるのは個人としても間違いなくお得な制度です。

ちなみにNISAはイギリスの少額投資非課税制度『ISA』にNIPPONの『N』を頭につけたのが由来です。イギリスの制度は恒久化ですので、是非とも日本のNISAも恒久化になって欲しいです。

まとめ

僕はまだ資産運用歴7年です。シンプル、ネット完結、ローリスク・ローorミドルリターンといった理由に加え、将来に対する経済的安定を確保する手段として、『NISA』による10年20年の長期資産運用は非常に重要だと考えています。ミレニアル世代が資産形成をする上での有力な手段の一つになる事は間違いないです。

今後このブログで実際の運用実績や関連情報、自分の見解を発信したいと思います。

資産運用に関する様々な情報の一意見として、皆さんの参考やお役に立てれば幸いです。

最後まで読んでいただきありがとうございました!