ミレニアル世代・20代の皆さん、つみたてNISAで資産運用を検討している皆さん

こんにちは。millenisa(ミレニサ)です。

自己紹介

この記事では、積立開始して3年3ヶ月経過した『つみたてNISAトータルリターン』を公開します。

現在の購入商品は下記の3つです。

- eMAXIS Slim米国株式(S&P500)

- SBI・新興国株式インデックス・ファンド

- eMAXIS Slimバランス(8資産均等型)

トータルリターンは、「つみたて継続中」と「つみたて停止中」を含めた『つみたてNISA実績』と、解約済の『一般NISA』の実績を合わせて公開します。

NISA制度が始まったのは2014年ですが、僕のNISA運用は2015年からですので、NISAによる資産運用に関しては経験の長い部類に入ると思います。

NISA運用歴7年間の経験と実績を伴うリアルな情報を通して、ミレニアル世代や若い世代が、NISAによる資産運用を始めるきっかけになればと思っています。

ちなみに僕は経済ニュースが好きなので、そうした観点と資産運用を関連して考えますが、つみたてNISAには経済的な知識は必須ではありません。

NISA専用の口座を作って、積立設定して、後はほったらかしにして、たまに口座を確認するくらいでいいです。

難しく考えてもシンプルに考えても、どちらでも運用成績に大きな影響は無いと思います。しかし長期運用する上では、やはり自身が納得していないと多額のお金を投入する事はできません。

つみたてNISAの制度はもちろん、

リスクとメリットはしっかりと理解した上で、シンプルに考えて検討された方がいいです。

そして長期運用をする上で、リアルな成績やリスクはどうなっているのか。このブログはその参考の一つ、資産運用を始める判断基準の一つとして、読んでいただければと考えています。

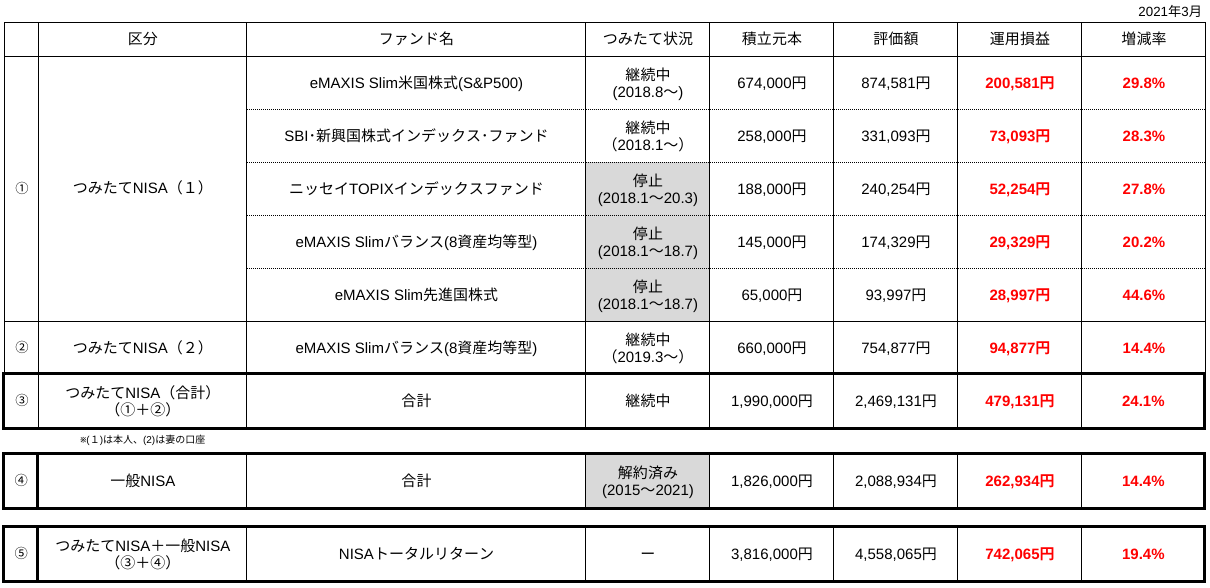

つみたてNISAトータルリターン 運用実績

〈つみたてNISA運用実績〉

運用期間:3年3ヶ月

評価額 :2,469,131円

運用損益:479,131円(+24.1%)

これまでの記事ではSBI証券のキャプチャ画像でしたが、夫婦2人の口座や一般NISAも含めると一覧にした方が分かりやすいと思い表にしました。

積立元本は合計380万超えとなっていますが、一般NISAの売却資金をつみたてNISAの運用資金にしたので、実際はこんな多くはありません。一般NISAは参考程度で、つみたてNISA(合計)を注視していただければと思います。

つみたて開始3年2ヶ月と長期運用の視点ではスタート切ったばかりですが、コロナショックからの急回復もあって大きな利益が出ています。

僕のつみたてNISAの柱としている、eMAXIS Slim米国株式(S&P500)が最も大きな利益を生み出していますが、全ファンドで利益が出ています。

2020年以前に積立てを開始したほとんどの方は利益が出ているのでないでしょうか。

積極的運用と保守的運用

『積極的運用』の僕の口座は、eMAXIS Slim米国株式(S&P500)やSBI新興国株式ファンドなどの株式中心です。今のように世界的に株価が上昇している局面では、その追い風を受けて運用益も大幅に増えます。

『保守的運用』の妻の口座では、eMAXIS Slimバランス(8資産均等型)の一本です。

こうした上昇局面では運用益は小幅にとどまりますが、逆に株式相場が不調な時には、債権やリートを含み、世界に分散投資している効果もあって、株式と比較して損失も少なく抑える事ができます。

長期運用を継続すれば暴落時以外はマイナスになる可能性が小さくなるので、大きな出費が必要になったり、万が一解約する事になっても利益を確保しやすくなります。

銀行に預けて寝かすだけよりは間違いなく効率的だと考えています。

ここで勘違いしてはいけない点として、現在の運用益は確定額ではありません。

確定額は売却する時です。

今後も積立てを継続して積立元本は増えていきますが、

損益は上下変動を繰り返すのが当たり前です。

リーマンショックやコロナショックのような暴落時にはマイナスになる事もあります。そうした局面を迎えても、10年20年と長期で資産運用していくと、評価額や利益はもっと大きく成長していく可能性が高まります。

一般NISA

解約済の一般NISAについて少しだけ触れておきます。つみたてNISAの制度がスタートする事になり、そちらに乗り換える事にしたので5年以内に売却する必要性がありました。

乗り換える事により一般NISAのロールオーバー(5年後に再度非課税枠に移すこと)は出来ないですし、課税口座への移行も検討していなかったからです。

元々は一般NISAしか無かったので、ロールオーバーを含めて10年の資産運用を検討していましたが、5年で出口戦略を考えることになりました。

あまり欲を出さず5年を待たず一部売却を繰り返していきましたので、

26万円の利益を確保する事ができました。

もちろん損失の可能性もあったので結果的に良かったですが、

一般NISAの非課税期間5年は(ロールオーバー含めて10年)長期運用の観点では相応しくないと思います。今後も10年に一度は大暴落があるとすれば運や投機的な意味合いが強くなります。

当初からつみたてNISAの制度があれば今年で7年目、長期運用のメリットもより顕著に現れていたので、考えても仕方ないですが悔やまれます。でも結果として出口戦略を考えるきっかけになり経験値を得たのはプラスです。

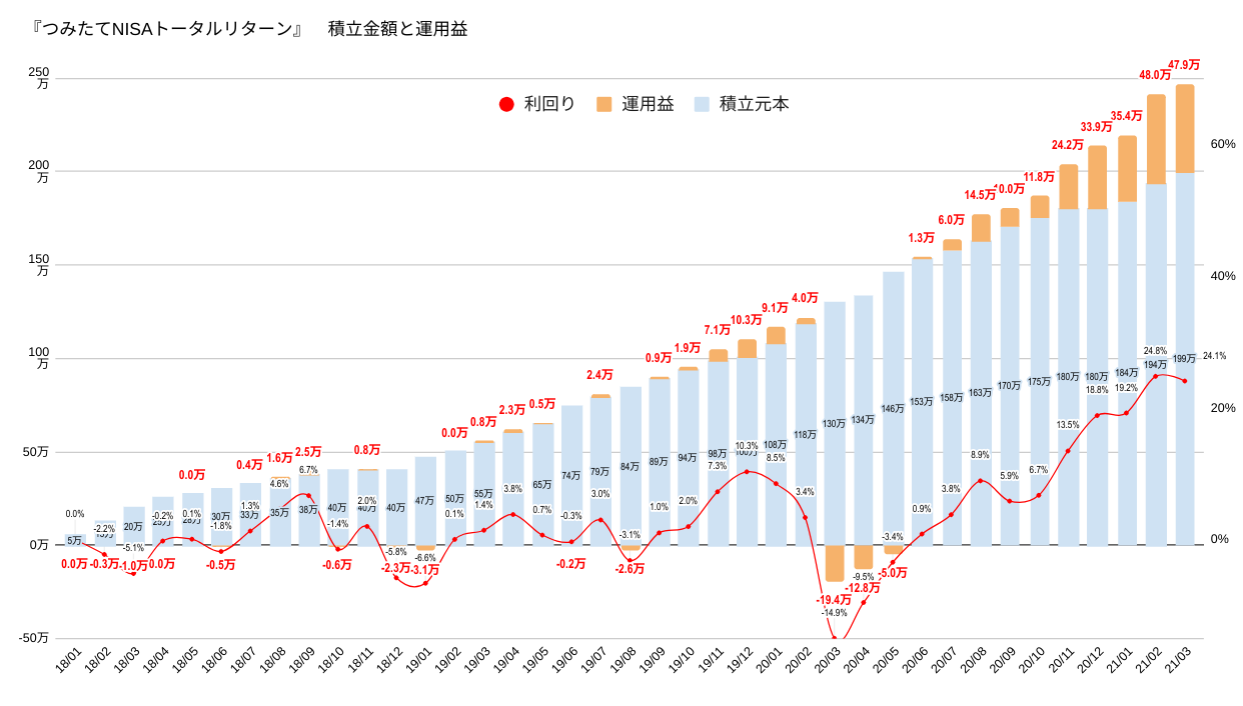

グラフで見る運用実績

積立開始〜コロナショック前

各ファンドの運用実績と同様、積立開始をして約2年間は冴えない成績です。

平均利回りは1.14%とマイナスにはなっていませんが、小幅な動きとなっています。

eMAXIS Slim米国株式(S&P500)は運用益が出ていましたが、SBI新興国株式ファンドやニッセイTOPIXインデックスファンドがそれぞれ損失を出していました。アメリカが頑張って日本と新興国が足を引っぱっています。

しかし年末から年始にかけてようやく運用益が増えてきたのが分かります。

コロナショック後(2020.3-2021.3)

2020年3月のコロナショックで、

▲19.4万円(▲14.9%)と大きく損失が出ているのが分かります。

つまりこの時点で

積立元本130万円が110万円まで減少した事になります。

後述しますが、回復時間に違いはあっても『下がればいつか上がる』事に確信を持っています。

保有数量を増やし取得単価を下げるために、株式相場が暴落したコロナショックの3月から3ヶ月間で、ボーナス設定などをして約30万購入しています。(お勧めしません)

その後は緩やかに回復し、年末から年明け以降は上昇相場となり、

2021年3月時点で+47.9万円(+24.1%)と大きく利益が出ている状況となります。

継続する事の大切さ

上記の実績ではコロナショックのような暴落時には、大きく損失になっている事が分かったと思います。

このブログで伝えたいのは、

資産運用をしている際にはこのように大きな損失もあるというリアルな情報です。

しかも今回は早く回復しましたが、回復が遅く損失が続く局面もありますし、今後もどうなるか分かりません。

やはり積立てたお金が減る事は精神的には辛いです。

一般NISAの時も、中国発の世界同時株安やブレグジットなど損失が出る局面がありました。中国初の世界同時株安は運用開始後直ぐだったので、まだ損失への耐性が無い自分としては、かなりテンションが下がって「やめた方がいいかな」と毎日悩んでいました。

しかし僅か7年の経験でも

『下がればいつか上がる』事に確信を持っています。

過去を振り返って世界的な暴落が発生しても、下がれば上がる事は歴史が証明しています。

次のような格言があります。

『愚者は経験に学び、賢者は歴史に学ぶ』

この言葉は資産運用の世界においても非常に当てはまると思います。下がっても上がる。また何があっても世界の経済成長が継続することは歴史が証明しています。

まとめ

以前新聞の記事に、日本では長期の資産運用が根付いておらず、日本の投資信託は3年〜5年での解約が多いとありました。資産運用=投機的なイメージが強かったと思います。

それに長期運用に向かない商品を勧めてくる人達からしか買う手段がないなど、環境も悪かったと思います。NISAやiDeCoなど優遇制度もなく、若い世代の投資や金融リテラシーがなかったのも事実です。

しかし今は国が制度を作り、たくさんの本も出ていますし、ブログでこうした情報を発信する人達もいます。

ネットやSNSで情報を集める事や、スマホだけで資産運用が出来るのは、

デジタルネイティブのミレニアル世代や若い世代にメリットだと思います。

20代からつみたてNISAを利用できるのは本当に羨ましいです。

自分も働いて『お金にも働いてもらう』

そして少しでも資産を増やして、豊かに生活ができればいいですよね。

運用実績の公表は3ヶ月〜半年に1回くらいの予定で考えています。その方が資産も世の中も動きがあって面白いと思いますので。

実績公開のない月は下記の事を記事にする予定ですので是非読んでください。

・ポートフォリオ(運用実績)

・現在の買付比率

・米国株式S&P500が主力の理由

・その他ファンドの選択理由

・購入タイミングの考え方

・金融資産に対する考え方

最後まで読んでいただきありがとうございました!