ミレニアル世代・20代の皆さん、つみたてNISAで資産運用を検討している皆さん

こんにちは。millenisa(ミレニサ)です。

最近、つみたてNISA口座数の急増や、株やビットコインを保有をする若い世代が増えている、といった情報をよく目にします。

ミレニアル世代・Z世代の長期の資産運用や資産形成が進んでいるのでしょうか。

この記事では『一般NISA・つみたてNISA』の口座数や利用率などから現状を解説します。

iDeCoや一般の株式を含めてはいませんのでご理解ください。

ミレニアル世代とZ世代

そもそもミレニアル世代やZ世代とは何か?

まずその点を簡単に理解しておきます。

- 1981〜1996年生まれで2000年代に成人・社会人に(2021年時点で25〜40歳)

- デジタルやネットの普及と共に成長してきたデジタルネイティブ

- 子供の頃にアメリカ同時多発テロ、就職前後にリーマン・ショックを経験

- 日本では、「就職氷河期」の一部も含まれ、多くは「ゆとり世代」でもある

- 1997〜2015年生まれ(2021年時点で6〜24歳)

- 生まれながらのデジタル、テクノロジー世代

- スマホやタブレット、SNSは当たり前で「ソーシャル・ネイティブ」とも呼ばれる

- Google AssistantやSiriといった「AI」を子供の頃から利用している

※年代などは諸説あり

- 社会人としては20〜30代

- デジタルやSNSを当たり前に、または抵抗なく利用できる

- ワークライフバランスを考えプライベートを重視する

以上が、世間で分析されている、ミレニアル世代とZ世代の大まかな内容になります。

日本人で限定すると、更にもう一つ大きな悲観的な共通点があると思います。

給与が少ない・上がらない

頑張って働いて給与を貰う労働所得だけだは、お金を増やすことが出来ませんし、いつまで経っても経済的に不自由のままです。相対的にこれから日本の国力や経済力が小さくなることは間違いありません。そしてそれは個人の経済力や資産にも影響を及ぼします。

しかしミレニアル世代やZ世代には若さと時間という強みもあります。つみたてNISAやiDeCoの税制優遇措置は、長期の資産運用の前提である時間という強みを生かす上で非常に大きなメリットです。40代以上の人が若い時にはこうした施策はありませんでしたし、投資に関する情報も限られていたでしょう。

たとえ投資にまわせる資金が限られているとしても、つみたてNISAやiDeCoなどのメリットは最大限に有効活用すべきです。少額だとしても少しの利益が出ればモチベーションアップに繋がりますし、一時的にマイナスが出てもダメージも少なく、それは長期の資産運用を継続する上で必要な経験値となります。

ミレニアル&Zの資産形成は進んでいるのか?

では次に世代別人口、NISAとつみたてNISAの口座数、利用率の3つの観点から、ミレニアルとZの資産形成が進んでいるかをみてみます。

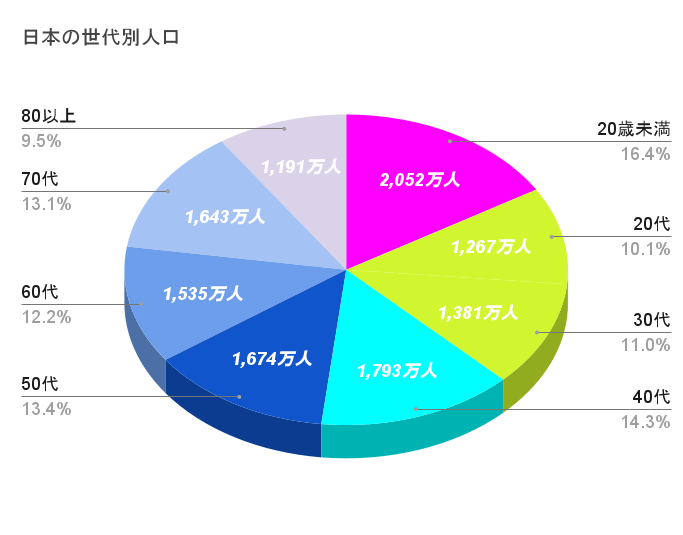

日本の世代別人口

日本の総人口1億2,565万人の世代別構成です。

日本の少子高齢化はどんどん進んでいますが、こうして見ると改めてそれがよく分かります。30代以下は顕著に減っています。0〜20歳の約2,000万人と40代の1,800万人は僅か200万人の差です。これからも日本の人口は減少を続けて、2060年には8,000万人台となります。

日本の人口減少は随分前から分かっていたのに、何十年にも渡って本格的な対策をしてこなかった国の責任が一番大きいでしょう。しかしそれを問題視してこなかった有権者にも問題があるのかもしれません。人口減少は内需の縮小に直結します。非常に緊急性の高い問題ですが今も根本的な解決策はありません。

これから日本が辿る将来はある程度予測されています。だからこそ若い世代は長期の資産運用による人生設計が欠かすことができないと考えます。では世代別人口が分かったところで、次にどれだけの人が一般NISAやつみたてNISAを利用しているのか見てみます。

ちなみにこのブログは、20〜30代のミレニアル世代とZ世代をターゲットとした記事を書いています。筆者の自分も30代後半のミレニアル世代です。

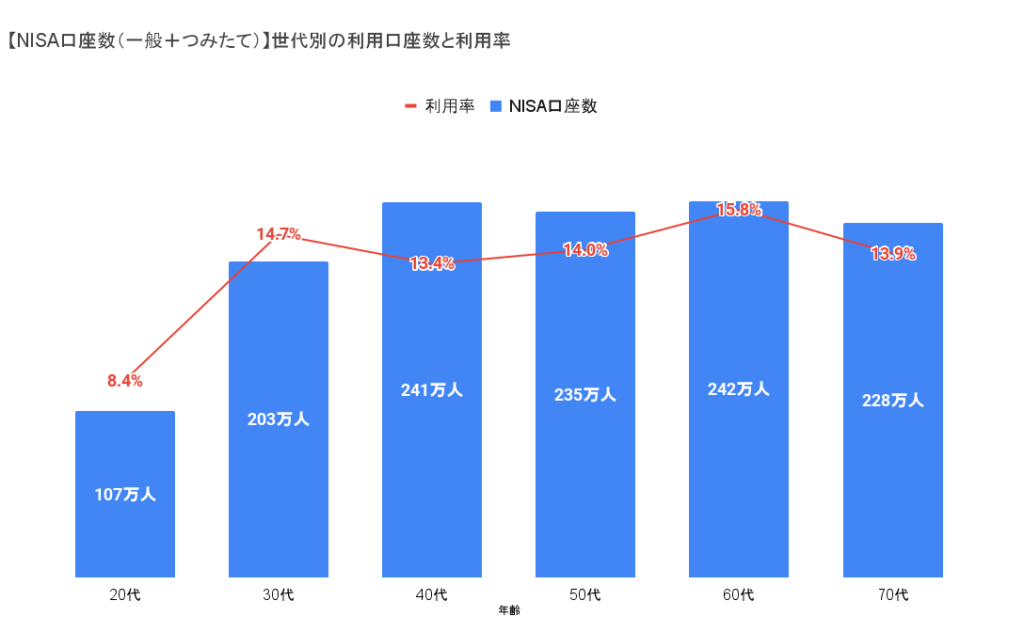

NISA利用口座数と利用率

利用率=NISA利用口座数÷世代別人口数

上記のグラフは、NISAの開設口座数ではなく「利用口座(投資利用枠を設定)」です。口座を作っただけではなく実際にNISAを利用しているリアルな数になります。

まだ学生であったり資金的に余裕がない20代以外は8%と低い水準ですが、30代以上は14%前後の高い利用率です。20代は12人に1人、30代以上は7人に1人がNISAを利用していることになります。思っているより利用者がいるなと感じましたが皆さんはいかがでしょうか。

NISA制度がスタートしたのが2014年で今年で8年ですが、少しずつ利用者は増えているといったところでしょうか。NISAだけの数値ですので一概に言えませんが、欧米と比較するとまだまだ低い水準です。

利用口座数だけでなく、保有年数が大事になりますが上記のグラフだけではそこまで読み取れません。今後、NISAの保有年数や損益額といった資料も金融庁から出るかもしれませんね。

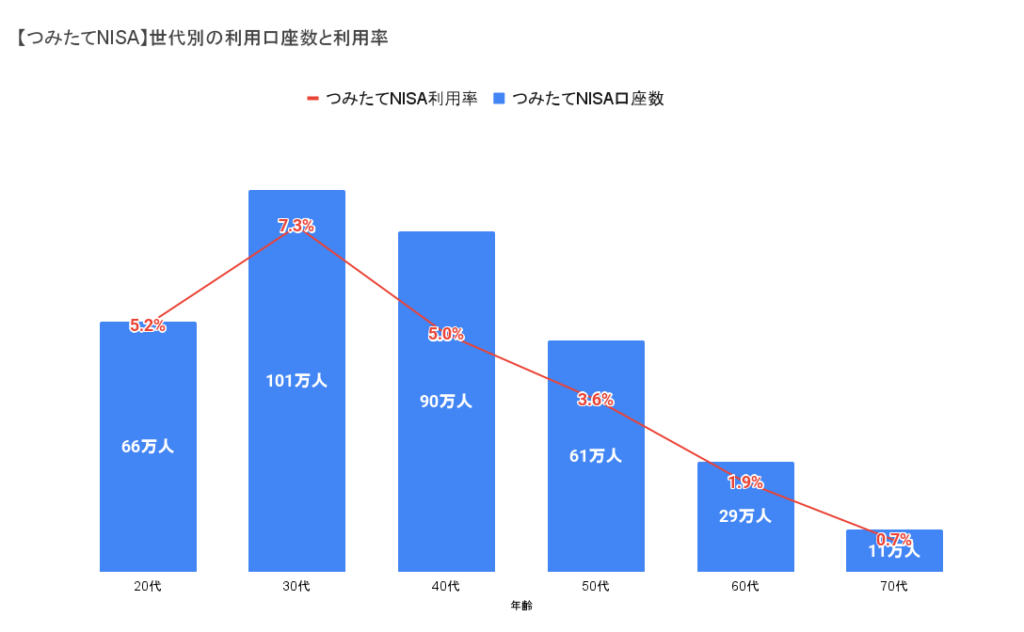

つみたてNISAの利用口座数と利用率

※利用率=つみたてNISA利用口座数÷世代別人口数

続いてつみたてNISAだけに限定して見てみます。

先程のNISA全体の利用数・利用率とは様相が異なっているのが分かると思います。40代以上より、20〜30代の利用率が大きくなっていますね。40、50代は10年20年先の生活・老後資金として検討の余地は十分にあります。商品を購入した年から20年の長期保有が前提ですので、60代以上は自然と利用数が低くなります。

この若年層での利用率の高さは、つみたてNISAは長期の資産形成と相性が良い。一般NISAよりも投資枠が少額である。取り扱い商品がインデックスファンドでリスクが低い。といった点において若い世代、つまりミレニアルとZ世代向きの制度であることを現しています。

生活資金やプチ贅沢、ファミリー層にとっては教育費や車や住宅購入といった資金の備えとして、つみたてNISAはこれ以上ない制度だと思います。

とはいえ先程のNISA利用口座数と比較すると、つみたてNISA利用率は30代は14人に1人、20代は20人に1人まで減りました。

まだまだ利用数が少ないのが現状ですが、一般NISAよりもつみたてNISAの方が長期の資産運用向きであることは、その制度の特質からも間違いありません。

長期の観点で見れば確定拠出年金やiDeCoがありますが、以前の記事で述べましたがそこまで利用率が高くない事が分かりました。つみたてNISAの利用率からしても、日本における長期の資産形成はまだまだ発展途上であることが分かります。

少し話は逸れますが、つみたてNISAとiDeCoでどちらを利用するか、また配分を悩んでいるのであれば、まずはつみたてNISAを利用することをお勧めします。

僕の考えとしては10〜30年先の資金は「つみたてNISA」、それ以上先は老後資金と捉え「iDeCo」です。

資金に余裕があるのであれば、つみたてNISAの年間限度枠40万円を使い、残りはiDeCoです。

我が家は夫婦でつみたてNISAを運用していますが、2人で合計80万円の枠を使い切れていません。年間80万を使って余裕資金があればiDeCoもはじめようと思っています。

iDeCoは制度の特性上から老後資金の意味合い強いです。もちろん老後のことは重要でそれに備えた資産形成も必要です。しかし若い世代であれば40年50年先のことより、10〜30年先の未来で必要となる生きた資産運用を考えた方が、モチベーションアップに繋がりますし楽しみも増えると思います。

そもそも若く活力のある時から老後のことばかり考えて、そこに大事な資金を投入することは勿体ないとも思います。それにつみたてNISAを優先的に利用するからといって、老後をないがしろに考えている訳ではありません。つみたてNISAの長期の資産運用で出た運用益を、解約後にiDeCoなどでの老後の資産運用に回すことができます。

まとめ

- NISA全体(一般・つみたて)では、30代以上の7人に1人が利用している

- つみたてNISAは30代20代の順で利用率が高く、若年層の資産形成が根付き始めいている

- つみたてNISA利用率は20代が5%、30代が7%とまだまだ発展途上でもある

つみたてNISAは全世代で20、30代の利用率が高く、ミレニアル世代とZ世代における長期の資産形成は着実に進んでいることが分かりました。一方で利用率はまだ一桁台と低く、ごく一部しか同制度を利用していないことも判明しました。

しかしミレニアル世代やZ世代のつみたてNISAによる利用率が他世代より高いことは、今後も同世代での利用が上昇する一因となりそうです。

デジタルネイティブはスマホを活用しネット証券などの利用に対してもハードルが低いです。また情報収集もyoutubeやネットに本など多種に渡り、メリットがあると分かれば行動も早いです。

しかし新型コロナで問題となっている生活苦に就職難、また年収減少や奨学金返金問題など若い世代での経済的問題も山積みで、資金の確保が難しい現状もあります。そういう場合は決して無理するべきではありません。僕も給与の減少が継続しており長期化すればするほど厳しいです。

少しでも早く日常の生活が戻ることを心から願うばかりです。