ミレニアル世代・20代の皆さん、つみたてNISAで資産運用を検討している皆さん

こんにちは。millenisa(ミレニサ)です。

この記事では

『つみたてNISA』の買付銘柄&買付比率(ポートフォリオ)の実績を公開します。

買付銘柄と買付比率は悩んでいる方もたくさんいると思います。

僕は2015年から一般NISA、2018年からつみたてNISAによる資産運用を継続しています。

2021年で7年目となりますが、NISA制度が2014年に始まった事を考えると、NISAによる資産運用歴は長い部類です。

これまでの実績や経験、また数々の調査を踏まえて、今の買付銘柄と買付比率に落ち着いていますので、一意見として皆さんの参考になればと思います。

夫婦2人で『つみたてNISA』

現在は夫婦2人で『つみたてNISA』の口座を作って資産運用しています。

ちなみに僕の口座は積極的運用、妻の口座は保守的運用

といったように口座ごとに用途・目的を使い分けています。

- つみたてNISAの非課税期間のメリットを最大限活用

- 20〜40年の長期運用で、年利7%前後の高いリターンを目標

- つみたてNISAの中では、ハイリスク・ハイリターン銘柄を選択

- 車や家など大きな買い物、子供の教育資金を目的とした運用

- 5〜20年以内に順次解約の可能性あり

- 解約時のリスク軽減のため、ローリスク・ローリターン銘柄を選択

上記のような考えで夫婦2人でつみたてNISAによる資産運用をしていますが、妻は全く理解しておらず、選定は全て僕に任せてくれています。

以前妻が僕にこう言いました「私みたいな人でも分かるように説明して」と…。

僕なりにかなり分かりやすく説明したつもりですが、その時の理解度は30%程度でした。

いつか誰にでも分かる資産運用の記事を作るつもりで、試行錯誤している段階です。

買付銘柄&買付比率に正解はない

まず買付銘柄とポートフォリオに関して『正解』はありません。

なぜなら、積立開始時期、解約のタイミング、資産運用の期間、投資できる資金、長期運用への覚悟など、置かれた環境や状況は人によって様々だからです。

アスリートは結果を出すために様々なトレーニングを行いますが

それぞれの目標、役割、体格、筋肉の質、体の特徴によってトレーニング内容は変わってきます。

それと同じだと思います。

- 年齢、独身、既婚、家族構成、給与、貯蓄額など環境は様々

- 家や車の購入など、数年後に大きな出費がある事が分かっている

- 暴落や大きな値動きに耐える自信がない

- iDeCoなど他にも資産運用をしている

今回の記事で公開する『つみたてNISA』の銘柄&ポートフォリオは

あくまて僕個人の置かれた環境で、よく考えた末に最適と考えて決定した内容です。

個人としては、今でも納得している銘柄とポートフォリオですしオススメです。

同じような境遇の方もいれば、そうでない方もいると思いますので、参考としてお役に立てればと思います。

あと、つみたてNISAの設定内容は一度設定したらずっとそのままではありません。

設定内容は24時間いつでも変更(使用中のSBI証券では)できるので安心です。

この設定は誰もが結構悩むと思いますが、まずはスタートを切ることが肝心ですね。

でも、あーでもないこーでもないと、買付銘柄や比率を考えている時がとても楽しいんですよね!

『つみたてNISA』毎月の積立金額

〈積極的運用口座〉

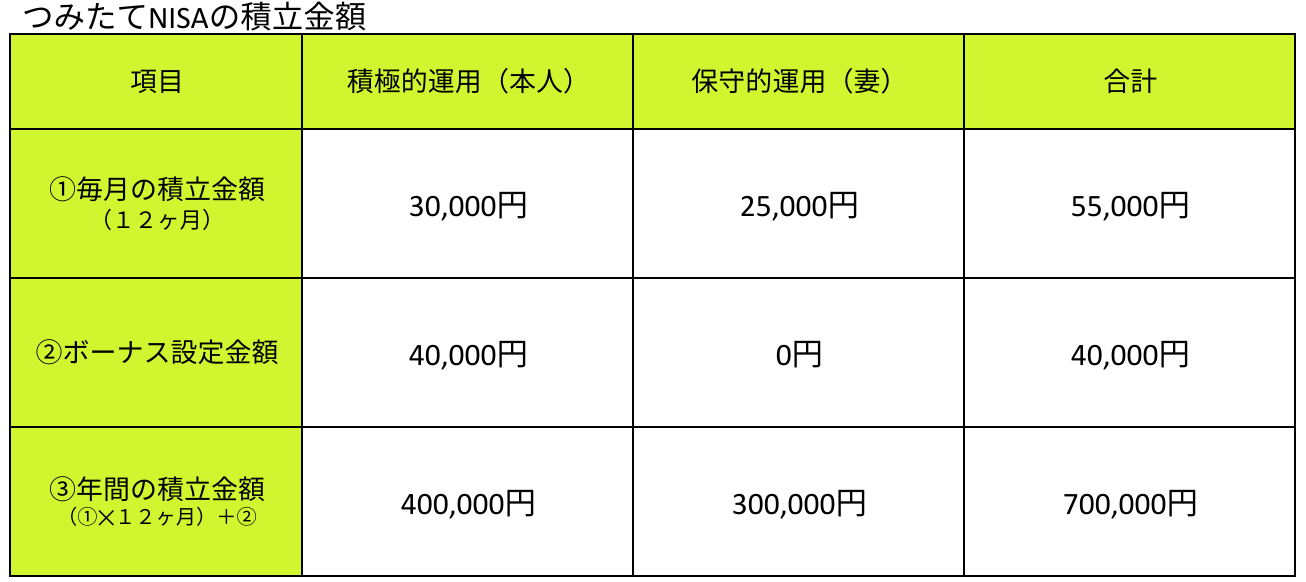

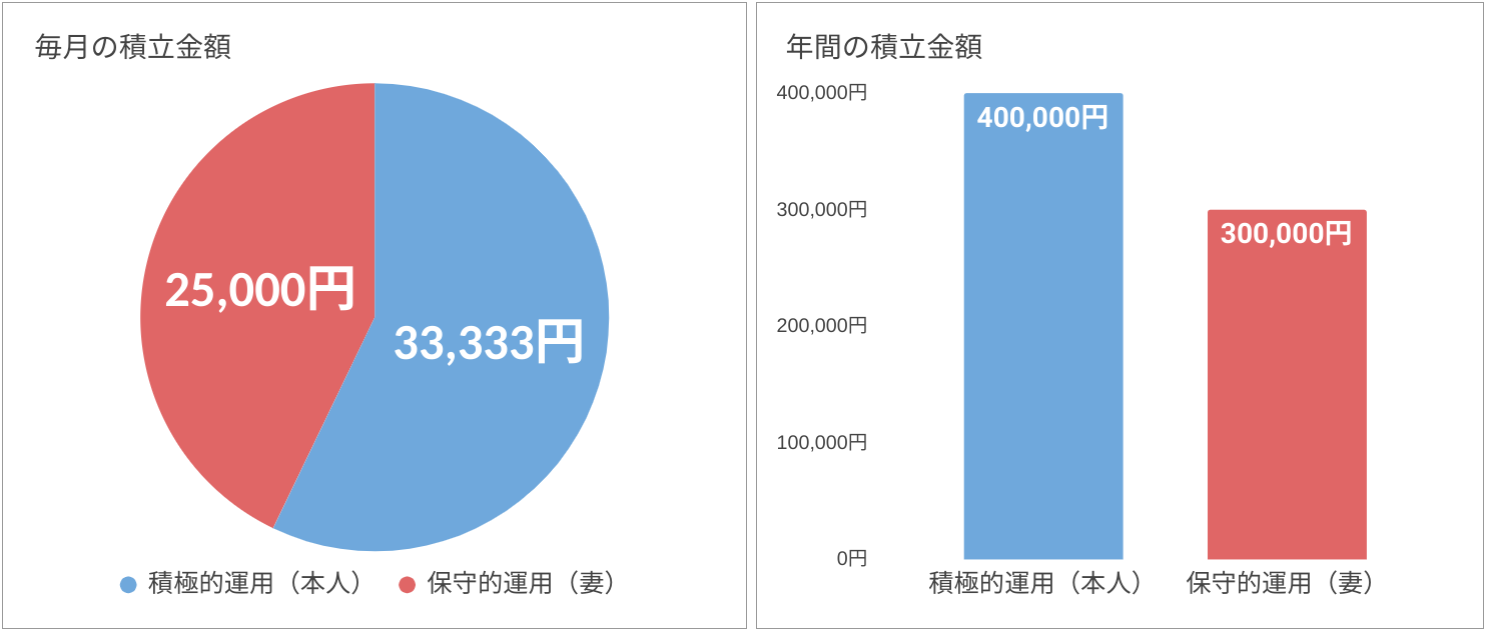

僕の口座では、毎月30,000円(年間360,000円)+ボーナス設定で40,000円を設定しています。

これで限度額40万円をキレイに使い切っています。

ボーナス設定の日付はいつもで設定可能です。下落のタイミングに合わせて購入する事ができるのでおすすめです。

ちなみにコロナショックのような大暴落のタイミングでは、上記の設定以上にイレギュラーな買い方をしたります。

〈保守的運用口座〉

妻の口座では、毎月25,000円を積立ていますので、年間で30万円となります。

あと10万円を使い切れていないのが非常に残念ですが、今の我が家の経済力ではこれが適正です。

経済的に余裕が出てくれば、妻の口座でも年間限度額40万円を使い切りたいです。

〈夫婦二人で積立て〉

2015年から運用していた一般NISAでは、年間80万円程度を積立ていました。これまで銀行預金で眠らせていたお金を、まさに貯蓄から投資の流れで積立ていました。

2018年はつみたてNISAのスタートに合わせて移行して、年間40万円の限度額を利用しています。

2019年からは妻も口座を作って、妻の収入もつみたてNISAの運用に回してもらっています。

夫婦合計で年間70万円を積立ている状況です。

コロナで給与やボーナスにも影響が出ているので、これらが回復したら2口座合計で年間80万円を積立てたいと考えています。

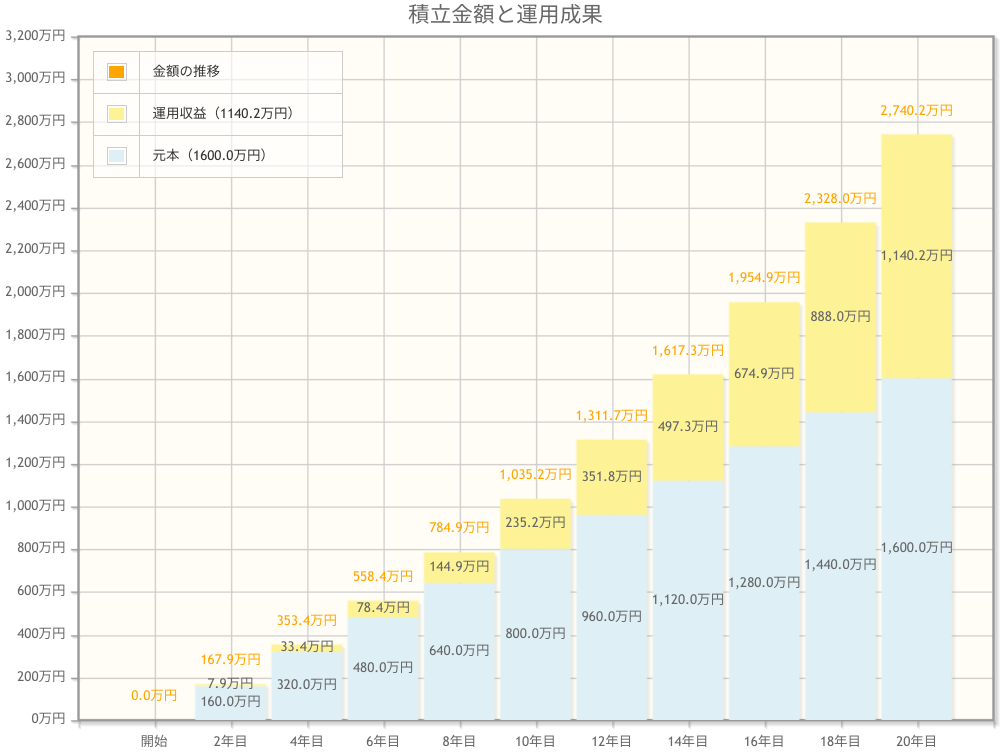

仮に80万円✕20年を継続できれば、元本だけで1,600万円です。

少なく見積もって年利5%で計算しても、利益は1,100万円を上回ります。

この金融庁の資産シミュレーションはとても使いやすいので、資産運用を始める前に是非利用してください。こうしたシミュレーションは証券各社や銀行も用意しています。

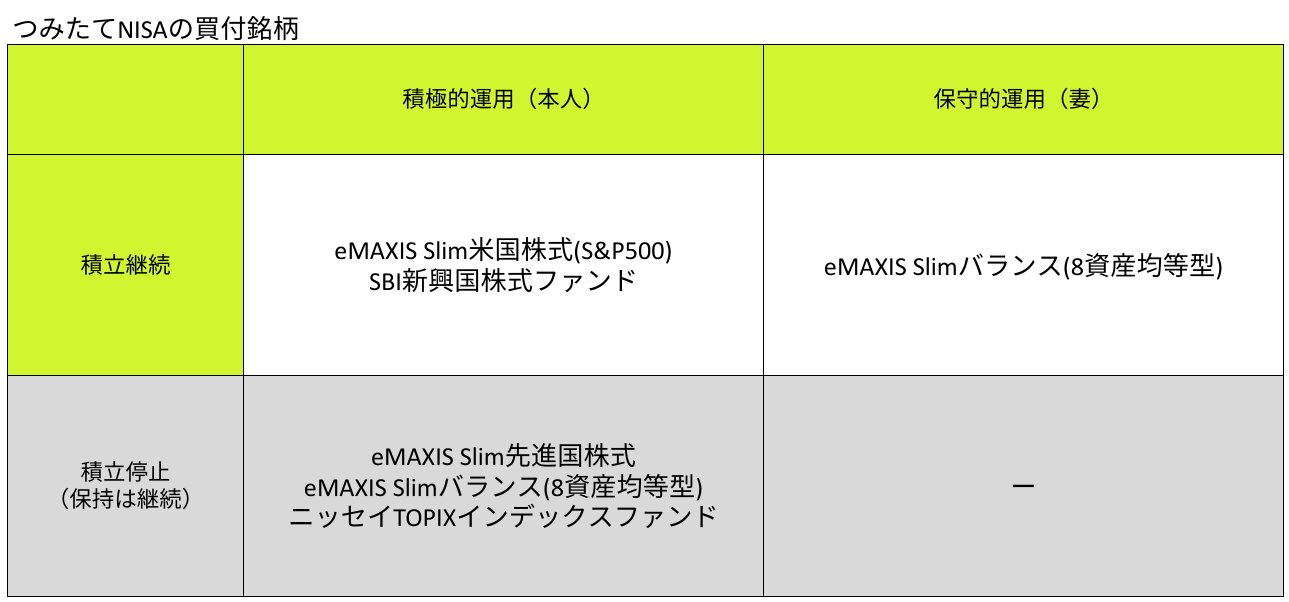

『つみたてNISA』の買付銘柄

※SBI新興国株式ファンドは積立停止期間があったが積立再開し継続中

ご覧の通り

僕の口座で、eMAXIS Slim米国株式(S&P500)とSBI新興国株式ファンドの2本

妻の口座で、eMAXIS Slimバランス(8資産均等型)の1本

の銘柄をそれぞれ購入しています。

僕の口座だけだった時は、年間40万円という枠の中で思考錯誤しながら選定していました。

当時はメインとなる銘柄が無かったので、先進国株式、新興国株式、バランス、TOPIXで分散していました。

しかし2018年7月からeMAXIS Slim米国株式(S&P500)が販売開始されて

さらに2019年3月からは妻も証券口座を作りました。

このように環境が変わったタイミングで、買付銘柄も再考する必要がありました。

人それぞれの環境や状況が異なるため、買付銘柄や買付比率に正解は無い。と冒頭でお伝えしましたが

その意味は正にこういう事になります。

表の通りの買付銘柄に変更してから既に約2年経過しました。

現在進行形ですが、この設定内容は今も納得しています。

今後も再考する状況にならない限り、現銘柄の積立を継続していく予定です。

- eMAXIS Slim米国株式(S&P500)

- SBI新興国株式ファンド

- eMAXIS Slimバランス(8資産均等型)

この3つの銘柄の特徴や選定理由は、それぞれ別の記事で取り上げる予定です。

独自の観点で掘り下げて考えますので、その際は是非読んでいただければと思います。

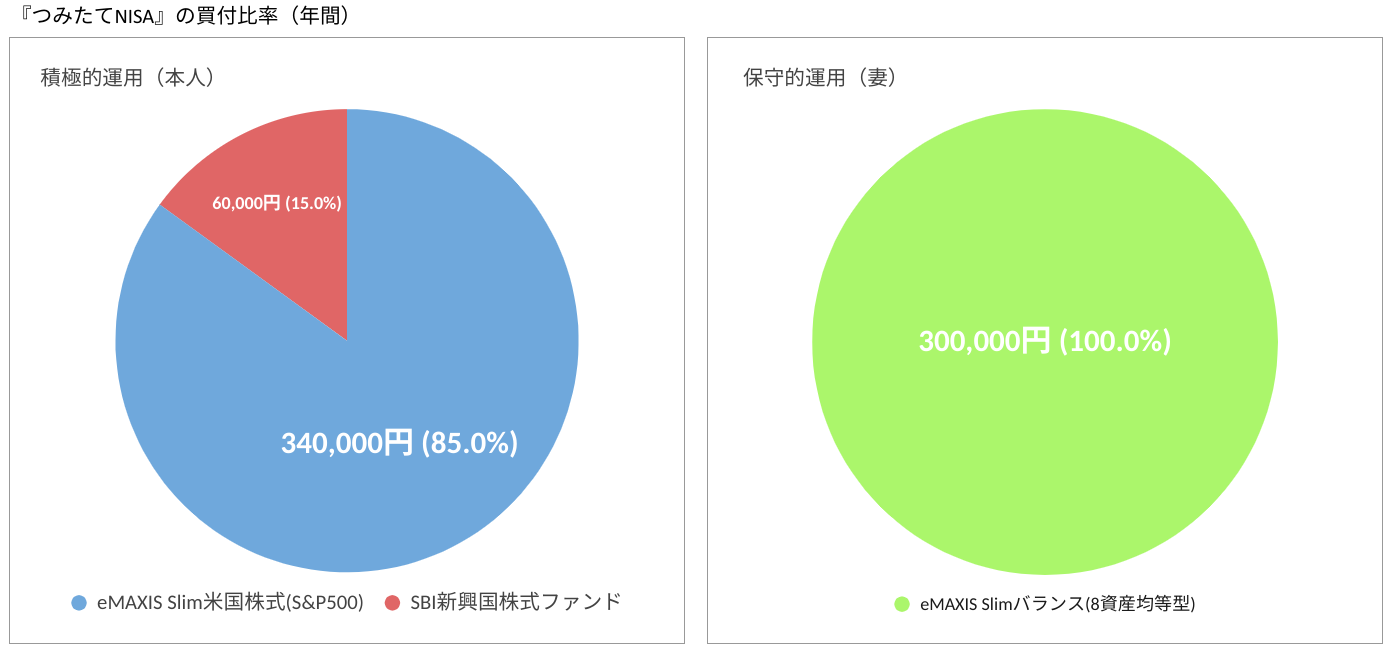

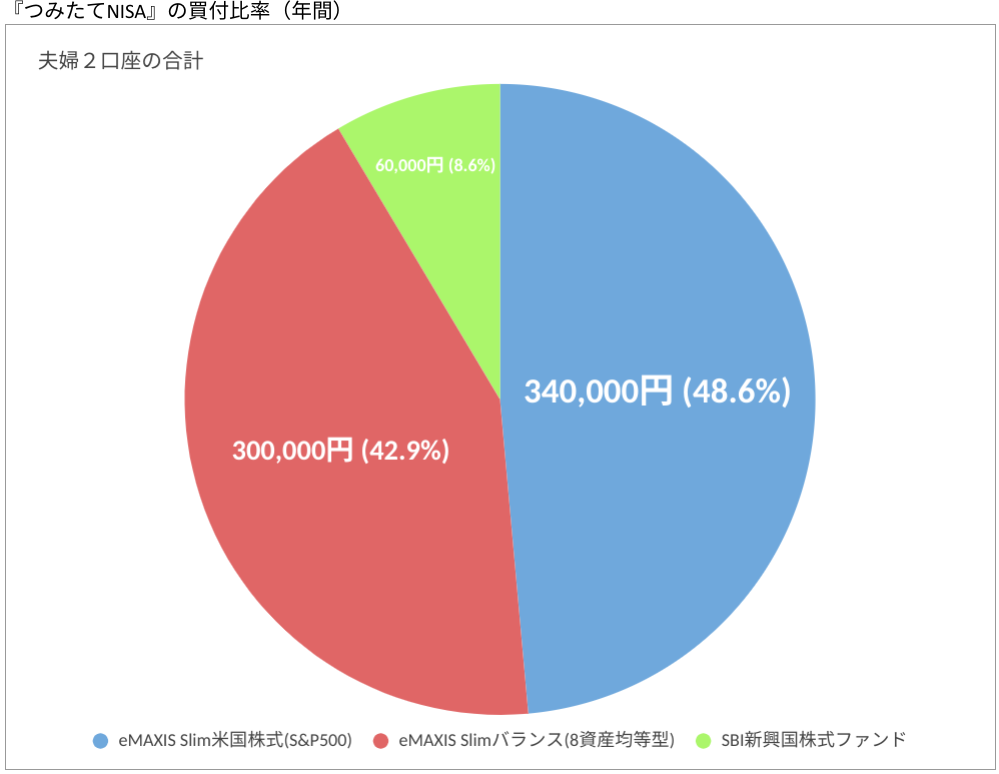

『つみたてNISA』の買付比率(ポートフォリオ)

今の買付比率は上記グラフの通りです。

長期の資産運用を考える場合『買付比率=未来への期待度』です。

僕の口座では、eMAXIS Slim米国株式(S&P500)とSBI新興国株式ファンドの、株式100%の銘柄に年間40万円を投資しています。つみたてNISAの中では積極的な選定です。

アメリカの過去から現在までの歴史、未来予測を考えると、アメリカが今後も長年に渡って世界の経済的中心であることは間違いありません。

これから加速して訪れる現実的な未来を予測した書籍「2030年全てが加速する世界に備えよ」は、子供の頃のように胸が踊る内容でした。この約10年でGAFAが急成長したように、今後も多くの先進的な有望企業が生まれます。

ちなみに1989年の世界時価総額ランキングTOP20に、日本企業は13社も入っていました。

それから30年後に日本企業は全て退場しました。TOP20どころかTOP50にようやく1社が入ってるほどの衰退ぶりです。

しかしアメリカは顔ぶれが変わり、TOP20に5社から15社に増えています。

今から10年、20年後には顔ぶれが変わっても、アメリカ企業はまだ多くを占めているでしょう。

S&P500はアメリカ市場の代表500社が選別された指数ですが、最近ではTesla社が追加されました。

S&P500は世界最大手の格付け機関が、厳しい審査で取捨選択を行ってくれるので、仮に顔ぶれが変わっても個人として心配することはありません。

2020年の世界の時価総額100兆ドル(1京300兆円)の内、アメリカの1国だけで4,000兆円強を占めています。今後も世界の経済成長と共にアメリカも拡大します。アメリカに投資する事は世界の大半に投資するのと同じです。

新興国に関しては、どの会社の銘柄も中国が3〜4割前後を占めており、残りがインド、ブラジル、南アフリカ、ロシア、台湾といった国々になります。

将来的にはASEAN諸国の比率も高まってくるでしょう。

2021年時点の世界情勢、各国の状況、新型コロナの影響を見ているとリスクを感じますが、これから10年、20年先の世界を考えた時に、新興国経済は今とは比較にならないほど拡大している事は間違いありません。

諸説ありますが中国やインドは、今後アメリカのGDPを追い抜く可能性が非常に高いです。

13億人の国民を抱える中国やインド、6億人の人口を抱えているASEAN諸国は、今後中間層が増加するので。国内需要も大きな成長が期待されています。

仮に不安定な、また圧力的な政治体制に変化が訪れたり、国家間の対立が緩和し協力体制が構築され、地球温暖化など各種問題に取り組むとなれば、新興国の存在は更に増していくと思います。

妻の口座ではeMAXIS Slimバランス(8資産均等型)のみを積立ています。

理由は冒頭で述べた通り、教育資金を兼ねており、5〜20年以内に順次解約の可能性がある

『保守的運用』だからです。

バランス型ファンドであるeMAXIS Slimバランス(8資産均等型)ですが、その内訳は以下の通りです。

- 株式で37.5%(先進国、新興国、国内株式)

- 債権で37.5%(先進国、新興国、国内債券)

- リートで25%(先進国、国内リート)

値動きの激しい株式とリートで62.5%を占めているので、ローリスク・ローリターンとも言えません。

攻撃的バランス型ファンドとも言えると思います。

バランスファンドとはいえ長期の資産運用で高めのリターンを期待している僕としては、納得の構成です。

強いて言うならば国内の比率が高いかもしれないですが、日経平均やTOPIX連動の単独銘柄は購入していないので、このバランスファンドの中で多少期待を込めたいと思います。

リート(不動産投資信託)は新型コロナでオフィスビルの需要減少をよく耳にしますが、その反面マンションや郊外の居住空間の進化が期待されます。分散という意味合いで、バランスファンドの中でリートを保持しているのは面白いと思っています。

まとめ

『つみたてNISA』の銘柄&ポートフォリオの実績を公開のまとめです。

- 買付銘柄&ポートフォリオに正解はない

- 『つみたてNISA』に夫婦で年間70万円を積立中

- 積立中の銘柄は3本(個人としてはオススメ)

eMAXIS Slim米国株式(S&P500)

SBI新興国株式ファンド

eMAXIS Slimバランス(8資産均等型) - 長期の資産運用では『買付比率=未来への期待度』

何度もお伝えしている通り、僕個人の環境で試行錯誤した上での、つみたてNISAの買付銘柄&買付比率の考えです。

つみたてNISAなどで資産運用を検討している20歳や30歳代(ミレニアル世代やZ世代)の皆さんの参考になれば嬉しいです。

最近は証券口座の開設数がこれまでにない勢いで増えており、若い世代の株式や資産運用に対する参加が急増しています。コロナショックはこの分野においても、新しい価値観を生み出しているかもしれません。

特にアメリカでは、FIREやロビンフッドの話題が新しいですが、ミレニアルやZ世代の株式への影響力は無視できなくなっています。

日本のミレニアル世代やZ世代も、お金に対しての過去の価値観から脱却して

自分自身で金融資産を増やすことが可能です。時間的猶予は武器です。

僕も『お金にも働いてもらう』ことにより

今より豊かな人生を送る事が可能になると確信しています。

最後まで読んでいただきありがとうございました!