ミレニアル世代・20代の皆さん、つみたてNISAで資産運用を検討している皆さん

こんにちは。millenisa(ミレニサ)です。

最近、つみたてNISA口座数の急増や、株やビットコインを保有をする若い世代が増えている、といった情報をよく目にします。

若い世代においても金融リテラシーが深まっているのか、また長期の資産運用、資産形成が進んでいるのでしょうか。

この記事では、NISAを始めている人が増えているのか?資産形成は本当に進んでいるのか?

一般NISAやつみたてNISAの口座数や利用率などから現状を解説します。

どれくらいの人がNISA口座を持っている?

- NISA合計 1,523万2,308口座

- 一般NISA 1,220万9,886口座

- つみたてNISA 302万2,422口座

※出典:金融庁「NISA口座の利用状況調査」

『一般NISA』と『つみたてNISA』は重複して保有する事はできません。

どちらかを選択して1人1口座しか持つ事ができません。

つまり口座数はそのまま保有人数となりますので

1,523万人がNISA口座を保有している事になります。

人口比で見るとどうでしょうか。

日本の20歳以上の人口は『1億400万人』ですので

NISA口座の保有率は約15%となります。

7人に1人がNISA口座を保有している事になります。

思っていたよりも多いですか?それとも少ないですか?

僕の周辺では、僕の知る限りで10に1人くらいがNISAを使っているイメージですので、保有率としてはあまり現実と乖離していないかなと思いました。

- 廃止が決まっているジュニアNISAは含めていません。また日本在住であれば、日本国籍を保有していなくてもNISA口座は保有できますが、非常に少数派と考えられるので考慮していません。

NISA口座数は増えている?

『つみたてNISAが1年で100万口増加!』とか『存在感を増す20代の投資家!』といったニュースを目にした人もいるのではないでしょうか。

国内外問わず若い世代、つまりミレニアル世代やZ世代の、資産運用が進んでいるのは間違いないかもしれません。

アメリカにおいては、経済的に切迫していない若者が、給付金を元本に株式の購入を拡大しているといったニュースがありました。

ロビンフッドの問題も、株式市場において若年層の影響力が大きくなっている裏付けと言えます。

日本においてはどうでしょうか?

コロナショックの暴落を機に投資機運が高まり、個別株の購入を始めた若年層が増えているといった記事がありました。

コロナショック後の株式市場の回復は、非常にシンプルで分かりやすいと思います。

TwitterなどのSNSでも、上手い話だけを発信されている人もいます。

でも確実に着実に成果を出すためには、コツコツと長期の資産運用が重要である事は間違いありません。一時的によく見える投機的な話を信じて、資産形成を考えるのは危険です。

バブル崩壊時は、長期の資産運用の観点が欠けて投資をして、そして大きな損をした人達が数多くいると言われています。そうした人達の失敗談から資産運用は怖い!といったイメージが広がりました。

果たして今回はどうでしょうか。

長期の資産運用は根付くのか心配になりますね。

つみたてNISA口座数やiDeCo加入者は、長期の資産運用が根付いているか判断できる試金石でもあります。

この記事ではNISAに特化して考えてみます。

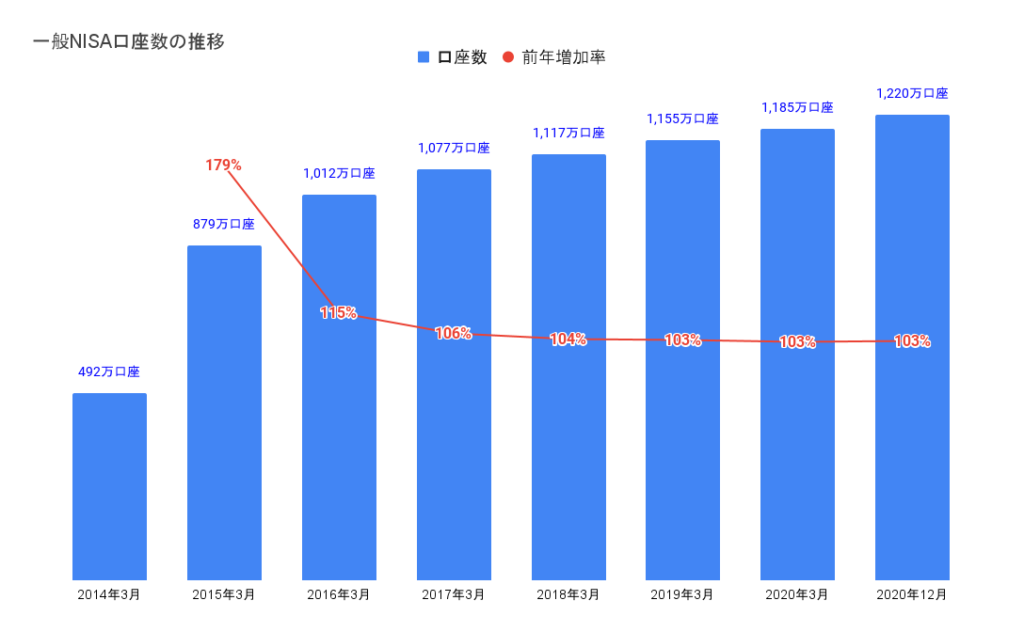

まずは一般NISA口座数の推移を見てみましょう。

一般NISA口座数の推移

まずは一般NISAの口座数推移です。

NISA制度がスタートした直後の2014〜2015年は、凄い勢いで増えているのが分かります。

2018年以降は微増で、ほぼ横ばいであると言えます。

2018年以降の微増の原因は、2018年より制度開始となった『つみたてNISA』の影響が大きいかもしれません。

それまでは一般NISAしかありませんでしたが、長期の資産運用の特性が強い『つみたてNISA』誕生による影響は非常に大きいです。

若年層においては、どちらか悩んだ末に『つみたてNISA』を選択した人も多いと思います。

僕もその内の1人です。2015年から3年間は一般NISAでしたが、2018年からはつみたてNISAに乗り換えました。

乗り換えへの決断は簡単ではなく、2017年の秋は1ヶ月くらい悩みに悩んだのを覚えています。

一般NISAは、どちらかと言うと短中期の資産形成であり長期ではありません。

一般NISAの投資可能期間は2028年まで(また伸びるかもしれませんが・・・)で、非課税期間も基本5年です。

つみたてNISAの投資可能期間2042年、非課税期間20年と比較すると大きな差があります。

また年間上限額120万円や株式を売買の特性を考えても、既に金融資産を有している人の利用が多いと言えます。実際に一般NISAの保有者は、つみたてNISAと比較して年齢が高い傾向が見受けられます。

もちろん投資可能期間と年齢の関係もありますが。

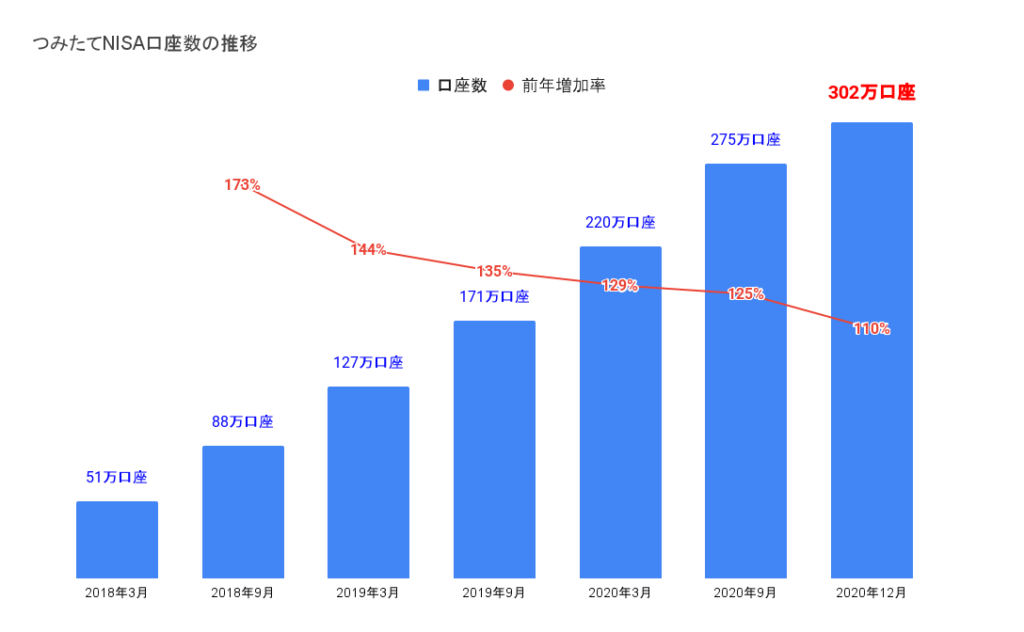

では次は、つみたてNISA口座数の推移を見てみましょう。

つみたてNISA口座数の推移

次につみたてNISAの口座数推移です。

『コロナショックを機に資産運用を始めた若い世代が増加!』

『つみたてNISAの開設数が1年で100万口座増加!』

『つみたてNISA300万口座を突破!』

冒頭でも言いましたが、皆さんも上記のような記事をきっと見たことがあると思います。

今回調査してみて分かったんですが、つみたてNISA制度開始後の1年間を除けば、どこで区切っても1年で90万口座前後は増加しているようです。長期の資産運用への関心が高い事が表れていますね。

それに制度が始まってまだ4年目という事もあり、一般NISAと比較して高い増加率を維持している事も分かります。

まだ2021年3月の利用状況確定値が出ていないので、2020年3月から1年間の実績は分からないですが、110万弱は増えそうです。そうであれば過去最高の増加数となります。

コロナショック後の世界的な株高の影響がきかっけで、資産運用を始める人が増えた裏付けともなります。このように日本においても、資産運用への機運が高まっているのは良いことです。もちろん『長期』が根付けばですが。

それに口座数で単純に判断できない問題もあります。

口座を作っただけで、実は運用をしていない人も多いようです。

NISA口座を作っただけ?買付金額から分かるNISA利用率

資産運用が根付いているかどうか、これを判断する上で大事なのは口座数ではありません。

もちろん口座数が増えているという事は、資産運用への関心が高まっている証拠になります。

しかしNISA口座を持っていても、実際に買付(利用)をしていなければ、いつまで待っても資産は増えません。

ではどれだけの人が実際に買付をしているのか、一般NISA・つみたてNISAで分けて見てみたいと思います。

まずは一般NISAです。

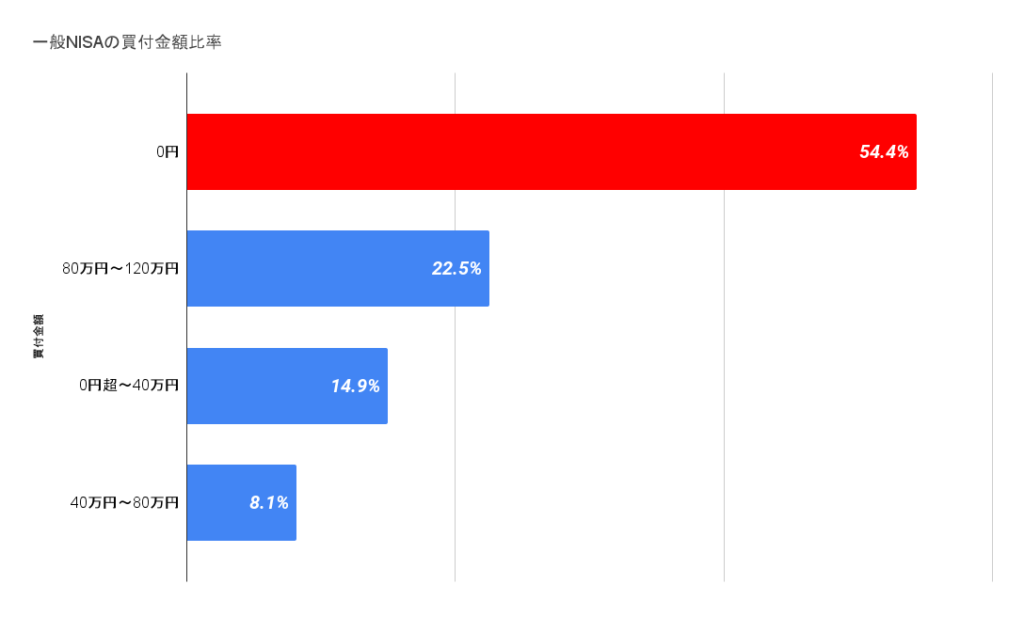

一般NISAの買付金額から分かった利用率

今回調査してみて驚きました。

2020年における買付金額0円の人は54.4%ですので

一般NISAの利用率は45.6%になります。

何と一般NISAの口座を持っている、半分以上の人が買付をしていないのです。

一般NISAは1,200万口座だったので、約650万人が口座を作って保有しているだけ、という事になります。口座数と実際の利用率とでは大きな開きがありますね。

理由は何でしょうか。2つ考えられます。

- 銀行などでNISA口座を作った(または作らされた)が、そもそも制度や資産運用のメリット・デメリットを把握していない為、買付をしていない。

- NISAを利用したくて口座を作ったが、タイミングを逸してしまい、買付ができていない。

特に1つめの、銀行でNISA口座を作っただけという要因は大きいと思います。

理由は一般NISAを保有している年齢の高さです。

金融庁のNISA口座の利用状況調査によると、一般NISAの口座数が一番多い世代は70代で、2番めに多いのは60代です。

そして買付をしていない口座数も60、70代が最も多いです。

80代も驚くべき状況です。

NISA口座110万に対して、買付を一度もしていない人は68%の約75万口座です。

60〜80代の方は若年層と比較して、銀行の窓口に行ったり、営業を受けたりする機会が多いのではないでしょうか。

何も理解せずに言われるがままに口座を作った人や、そもそも資産運用をするつもりが無かった人がいると思います。

そうした背景が、一般NISAの利用率の低さを表しているのかもしれません。

では次につみたてNISAです。

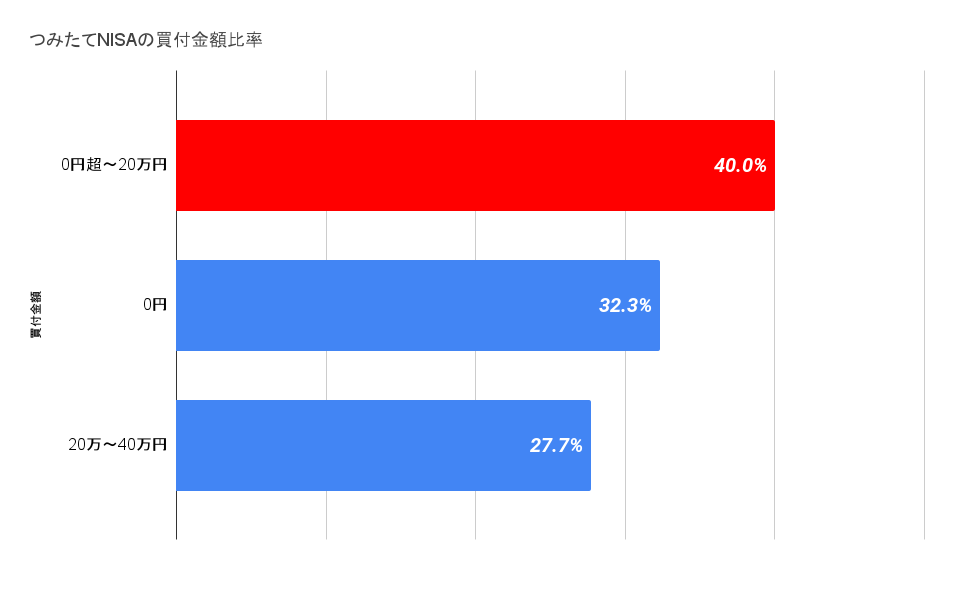

つみたてNISAの買付金額から分かった利用率

一般NISAでは買付金額0円が圧倒的に多かったですが

つみたてNISAでは違った結果となりました。

0円超〜20万円が40%、0円が32.3%、20〜40万円が27.7%ですので

つみたてNISAの利用率は67.7%となります。

300万口座を突破しましたが、実際に利用しているのは200万人です。

3人に1人は買付をしていない事になりますが、それでも買付をしている人の方が多いのは、一般NISAとの大きな違いです。

何故つみたてNISAの方が利用率が高いのか?

やはり保有している世代の差が大きく関係していると考えられます。

つみたてNISAを保有している最多世代は30代で、40代、20代の順で続きます。

つみたてNISAは、ミレニアル世代(20後半〜30代)やZ世代(20代)の利用が多いという事になります。

僕も30代ですが、自らの意思で資産運用を始めている人が多いと思います。

少しでも豊かな人生にするため、また将来への不安を解消するために、早いタイミングで長期の資産運用を始めている人が多いとも捉えられます。

それにミレニアル世代やZ世代は、デジタルネイティブ世代でもあるので、スマホなどを使ってネット証券で口座を作る人も多い筈です。

ネット証券で口座を作った人は、買付をするハードルも低く、手間も掛からないので自然と利用率も高くなります。

『ミレニアル・Z×デジタル×将来への不安×資産運用』

こうした背景が、つみたてNISAの方が利用率が高い理由かもしれません。

一般NISAとつみたてNISAの利用人数は、合わせて約800万人です。

NISA合計1,500万口座と比較すると随分少ないと感じますね。

20歳以上の日本の人口は、1億200万人(21年5月)ですので

実際に利用しているのは、13人に1人となります。

まとめ

NISAによる資産形成が増加中?利用率から分かった実態を解説!のまとめです。

- NISA口座は20歳以上の『7人に1人』が保有している

- 一般NISAの口座開設は横ばい、つみたてNISAは『大きく増加』している

- 一般NISA利用率は『45.6%』と低く、つみたてNISA利用率は『67.7%』と高い

- NISA口座を利用しているのは、20歳以上の『13人に1人』

今回はNISA(一般・つみたて)の口座数と利用率から、資産形成が進んでいるか考えてみました。

結果、まだまだ発展途上であるという事が分かりました。

もちろん資産形成はNISAだけではありませんので、これだけで判断することは間違っているかもしれません。iDeCoや企業型確定拠出年金など主に老後向けの資産運用や、個別株、不動産、暗号通貨などいろいろあります。

しかしアメリカやイギリスのように、個人の金融資産を着実に増やすためには

『ローリスク・ローリターン』『非課税メリット』『長期運用』に特化したNISA制度は、積極的に検討すべきです。

それに20〜30代のミレニアル世代やZ世代は、時間的優位性という武器がありますので、資産運用を始めるのは早いに越したことはありません。

とえいは資産運用にはリスクも伴います。自分で情報を集めてメリット・デメリットをしっかり理解してから始めてください。

最後まで読んでいただきありがとうございました!