ミレニアル世代・Z世代の皆さん、つみたてNISAで資産運用を検討している皆さん

こんにちは。millenisa(ミレニサ)です。

この記事ではつみたてNISAの実績を公開します。

現在、積立を継続している商品は下記の3つです。

- eMAXIS Slim米国株式(S&P500)

- SBI新興国株式インデックスファンド

- eMAXIS Slimバランス(8資産均等型)

この記事で公開する銘柄は『SBI新興国株式インデックスファンド』です。

SBI新興国株式インデックスファンドは、新興国銘柄としては積立ランキングでも上位に入ることもあり、また純資産も100億円を超えていますので人気銘柄であると言えます。

前回はブログ開始直後の2021年3月に実績を公開しました。

それから3ヶ月が経過して、3年6ヶ月での公開となります。

夫婦2人でつみたてNISAによる資産運用

我が家は夫婦2人で『つみたてNISA』の口座を作って資産運用しています。

ちなみに僕の口座は『積極的運用』、妻の口座は『保守的運用』として

口座ごとに用途・目的を使い分けています。

- つみたてNISAの非課税期間のメリットを最大限活用

- 20〜40年の長期運用で、年利7〜10%前後の高いリターンを目標

- つみたてNISAの中では、ハイリスク・ハイリターン銘柄を選択

メイン:eMAXIS Slim米国株式(S&P500)

サ ブ:SBI・新興国株式インデックス・ファンド

- 車や家など大きな買い物、子供の教育資金を目的とした運用

- 5〜20年以内に順次解約の可能性あり・年利5%程度を目標

- 解約時のリスク軽減のため、ローリスク・ローリターン銘柄を選択

eMAXIS Slimバランス(8資産均等型)

夫婦2人でつみたてNISAによる資産運用が出来るのはメリットです。

つみたてNISAの投資可能期間は2037年→2042年までに延長されました。

2018年から利用している僕の場合は、計25年で1,000万円

2019年から利用している妻の場合は、計24年で960万円

投資可能期間ではなく保有期間で考えると、2042年に積立てた40万は、2061年まで保有できる事になります。これがつみたてNISAの真のメリットになりますが、これはまた別の記事で取り上げたいと思います。

つみたてNISAのメリットを上手にフル活用すれば、資産を築く助けになるのは間違いないと思います。ここから得られる利益が非課税というのは非常に大きいですね!

この記事では積極的運用口座(本人)で積立中の、SBI新興国株式インデックスファンドの実績となります。

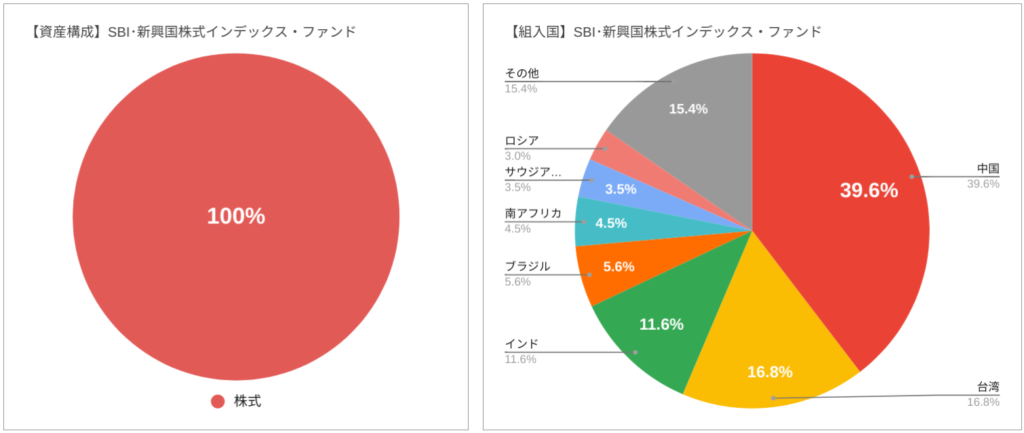

SBI新興国株式インデックスファンド-ポートフォリオ

SBI新興国株式インデックスファンドのポートフォリオは次の通りです。

新興国株式であれば多少の組入国の違いはあっても、大体の銘柄はこれと似たような内容になります。

新興国株式は先進国と比較してリスクが高くパフォーマンスも劣る事が多いので、ポートフォリオに組み入れない人もいます。

最近の中国の国際社会への対立姿勢や、コロナの感染拡大が新興国で続いている事も不安の要因となります。

しかし長期的にはこうした問題も解消していく筈ですし、また新興国が世界経済で存在感を増していくことに疑いの余地はありません。

つみたてNISAは長期の資産運用を前提としており、長期の資産運用によりメリットを最大限に生かすことができます。

僕は新興国株式のメリット・デメリットを理解した上で、10年20年以上先を考えてポートフォリオに組み入れています。

SBI新興国株式インデックスファンド−運用実績

- 積立期間:3年6ヶ月

- 毎月積立:5,000円(現在)

- 積立元本:273,000円

- 評価金額:366,516円

- 損 益:94,516円(+34.3%)

積立開始してから3年6ヶ月で損益は+94,516円(34.3%)となっています。

金融庁で提供しているシミュレーションで算出すると、この3年6ヶ月での利回りは年率16%で推移しているという事になります。

このSBI新興国株式インデックスファンドは、つみたてNISA制度開始の2018年から積立を継続していましたが、途中で積立を停止していました。そして再度コロナショックで暴落してから積立を再開した経緯があります。

コロナショック後の急激な株価回復もあって、この短期間だけで見ると大きく上昇していますが、長期間で見ると年率数%の範囲に収まっていくでしょう。

また毎月の積立金額が5,000円と低く設定しているのは、新興国株式へのリスク許容度と、積極的運用口座のポートフォリオの中心がアメリカであることの表れです。

グラフで見る運用実績

グラフで運用実績を公開する事により、実際に積立を始める上でのシミュレーションとしてお役に立てればと思っています。

金融庁やSBI証券や楽天証券でも無料で自由にシミュレーションは出来るので、それらも是非おすすめです。僕も何度も利用しています。

しかしリアルな実績となると意味合いが変わってきます。

大きく下がる時もあれば上がる時もあります。平凡な動きが長く続く時もあります。

それを知る事ができます。

そうした実態を知る上では、リアルな実績をグラフで見ることは非常に大切になると思います。

僕のブログでは積立継続中や保有中の各銘柄の実績をグラフで公開しますので、是非ご覧いただければ幸いです。

積立元本と運用益の推移

こうしてグラフで見ると、積立を開始した2018年1月からは丸1年に渡ってマイナスです。

その後何度かはプラスですが、コロナショック後の2020年6月まで、2年5ヶ月に渡って非常に低調でつまらない成績であった事が分かると思います。

こうして振り返ると低調な成績の中で毎月5,000円とはいえ(途中で一時的に停止してますが)、コツコツと積立を継続しているなと思います。

コロナショック後に世界的な金余りで、先進国だけでなく新興国にも資金が流入して、台湾、インド、ブラジルは過去最高値を更新しています。

その影響もあってSBI新興国株式インデックスファンドも2021年に入って過去最高値を更新し好調な成績となっています。

中国は回復途上ですが最近の企業への締付けや香港問題を考えると、今後数年に渡って重い展開かもしれませんね。

損益率の推移

損益率だけで見ても、2018年1月から2020年6月の2年半に渡ってマイナスが続いているのが分かります。

更にコロナショックでは追い打ちをかけるように▲18.8%と大きくマイナスになりました。

こうして回復してからだと余裕を持って振り返る事ができますが、暴落時は流石に不安でした。

2020年7月以降はどんどん運用益が増加して、2021年6月時点で+34.3%になっています。

低調な成績が続く時や暴落時に売却すると回復後の成績に結びつかないので、やはり積立を継続して保有を続けることの重要性が分かりますね。

しかしこれまでの日本の資産運用では長期の観点が欠けており、短期的な損得だけが意識されていました。

つみたてNISAの口座数が増加しており、ミレニアル世代やZ世代といった若い世代に、長期の資産運用が根付き始めているのは良い傾向です。

まとめ

- 積立期間:3年6ヶ月

- 運用成績:366,516円(+94,516円)

- 積立開始後2年以上は低調な動きだったが、直近1年間で急激に回復し損益率は+34%に

僕は一般NISAと合わせるとNISA歴7年目ですが、以前からインド&ベトナム株ファンドなど新興国株式をポートフォリオに含めています。

その特徴で共通しているのは、低調な動きは長く続いても上昇時の幅も大きいことです。ですので一時的な成績や暴落に右往左往して売却するのは、やはり勿体ないと思います。

先進国やバランス型と比較してリスクが高いのは間違いないですが、2040年、2050年と長期的目線で考えた時に経済的中心は新興国に移り変わります。その時も依然アメリカが強いのも間違いないですが。

今から10年20年前と比較しても、中国やインドといった新興国の存在感は格段に違います。

そうした考えを念頭に、今後も長期的目線で新興国株式の積立てを継続したいと思います。

最後まで読んでいただきありがとうございました!